Недавно банк JP Morgan опубликовал свой обновленный гид на 4 квартал 2019 года. Гид содержит много полезной информации по рынкам и сегодня мы рассмотрим основные интересные моменты гида.

Скачать и прочитать полностью его можно на моем канале.

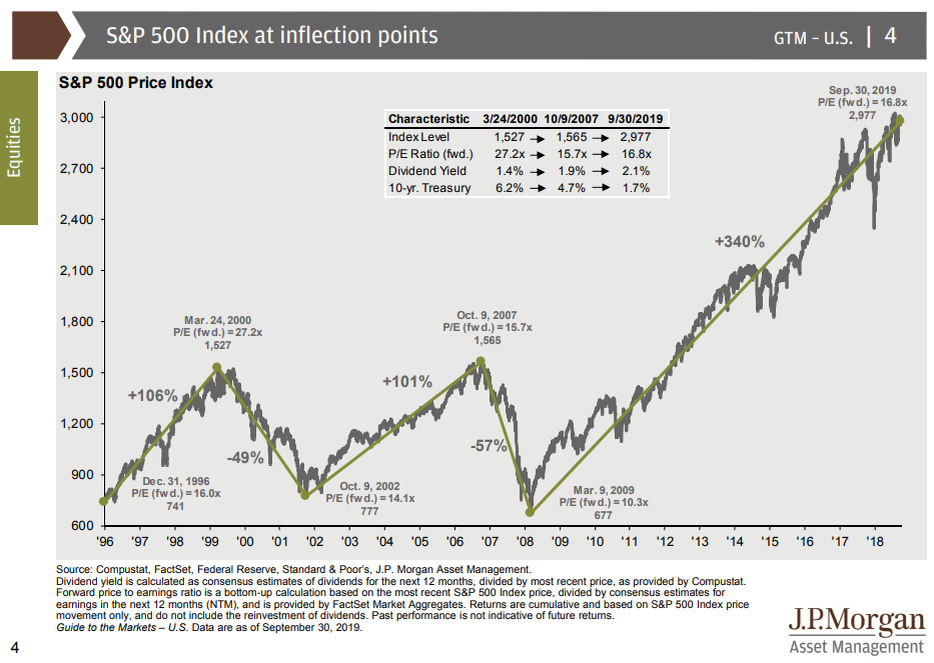

Насколько рынок США переоценен/недооценен?

Со своих минимумов 2009 года индекс S&P500 вырос уже на 340%.

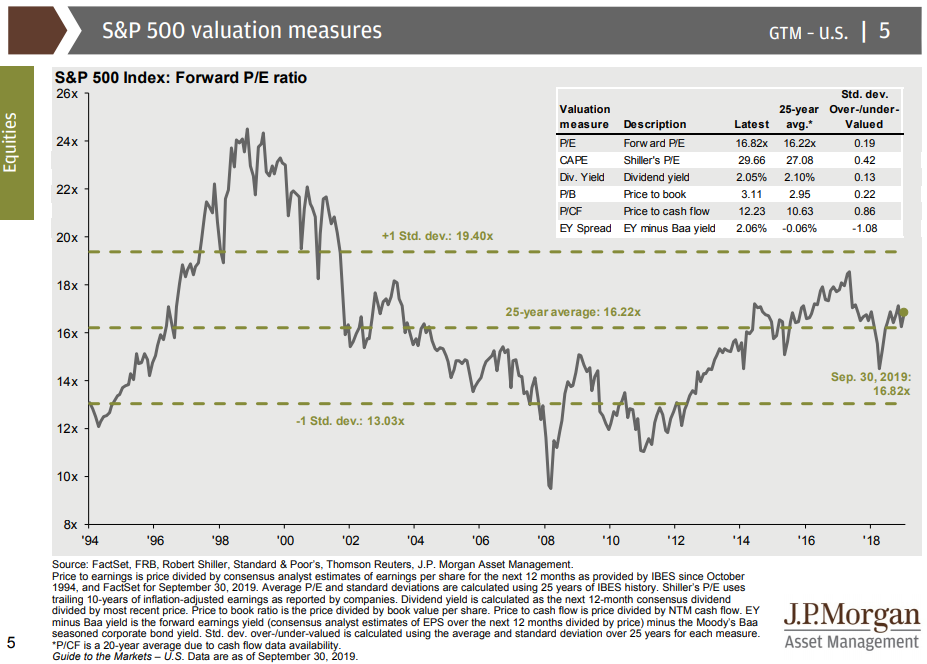

Форвардный показатель цена/прибыль для индекса составляет 16,82, что выше среднего значения, но не выглядит слишком дорого.

Другие показатели также, в основном, показывают что рынок оценен выше средних оценок за последние 25 лет.

Будущая доходность в следующие 5 лет относительного такого уровня показателя цена/прибыль в среднем составляла 10% ежегодно. Доходность в следующий год показывает намного больший разброс, но по очень грубым прикидкам в среднем была тоже около 10%.

Надо заметить, что аналитики закладывают дальнейший рост прибылей корпораций на акцию, а рентабельность компаний продолжает оставаться на исторически очень высоком уровне, в том числе благодаря налоговой реформе (этой картинкой, возможно, в ближайшие годы будут размахивать социалисты в конгрессе США).

Источниками роста прибыли корпораций на акцию в этом году были в основном рост выручки и снижение количество акций благодаря байбекам. С учетом текущего уровня рентабельности её дальнейший рост в ближайшие годы маловероятен.

Экономика США

Экономика США растет уже 123 месяца и это длиннейший цикл роста в истории.

При этом, средний темп роста за текущий период ниже среднего темпа роста исторически. Основным компонентом ВВП США является потребление.

В балансе населения не видно излишней закредитованности и какого-либо пузыря.

При этом неравенство доходов в США находится на исторических максимумах. Топ-10 населения по доходам тратит 69% от своего дохода, а оставшиеся 90% тратят даже больше чем зарабатывают.

Консенсус прогноз по росту населения в трудоспособном возрасте в США в ближайшие 10 лет достаточно негативный - всего 0,2%, таким образом рост ВВП будет возможен только за счет повышения производительности труда, которая в последние 10 лет росла в среднем на 1,2%. Без значительных технологических изменений темпы роста в ближайшие 10 лет скорее всего будут ниже предыдущих лет.

Значительная часть бюджета финансируется за счет долга. Социальные программы составляют более 50% расходов бюджета. При этом, социалисты недовольны размерами трат на социальные программы.

Прогнозируется рост ставки, инфляции при снижении темпов роста ВВП.

Целевые ориентиры FOMC и ожидания рынка по ставке сильно расходятся. Рынок ждет смягчения политики и снижения ставки.

Между тем, реальная доходность по Трежерис уже ниже нуля.

Замедление мировой экономики

В мире наблюдается замедление экономического роста и пессимизм в индексах PMI.

Германия и Еврозона уже на подходе к рецессии. Россия судя по PMI следует их путем. Относительно позитивны Греция и Бразилия.

Инфляция в большинстве стран тоже замедляется.

Объемы мировой торговли снижаются на ожиданиях роста тарифов США.

Источники доходности акций США и других рынков

Очень интересная картинка по источникам доходности акций США и других рынков.

С 2004 года самыми доходными были акции развивающихся рынков со средней доходностью 8,3% в год, доходность была обеспечена за счет роста прибыли и дивидендов и снижена немного из-за ослабления курсов валют относительно доллара. Похожая картина по акциям компаний США и Европы, только снижение было из-за снижения мультипликаторов.

Но самое интересное это доходности за 2018 и 2019 годы. Все рынки акций в 2018 году в целом принести инвесторам убытки, при чем убыток был в основном обусловлен снижением мультипликаторов (просто распродажей рисковых активов). В 2019 году мы видим обратную ситуацию, рост прибыли и дивидендов незначительны, а основной вклад в доходность принесло изменение мультипликаторов. Таким образом, рост рынка в 2019 году, в основном произошел из-за возврата рынка к предыдущим мультипликаторам после их снижения в 2018 году.

В качестве итога

Американский рынок оценен выше своих исторических значений. Экономика США и мира замедляется. Доходность рынков акций в 2019 году была высокой в основном благодаря переоценке стоимости акций по мультипликаторам, а не за счет роста прибыли и дивидендов.

Удачных инвестиций!

Канал Telegram Долгосрочные инвестиции.