Нацбанк второй раз в этом году проводит закрытую сделку по размещению своих краткосрочных облигаций.

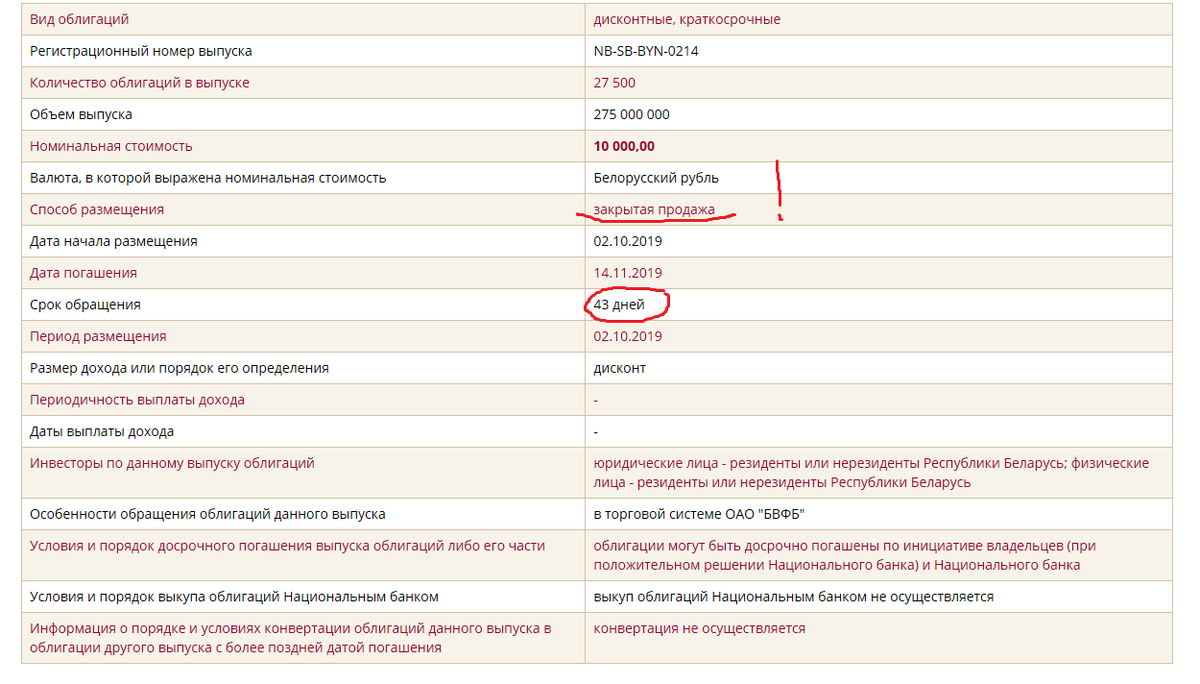

"Спецвыпуск" облигаций Нацбанка продан параллельно с основным регулярным недельным аукционом. Характеристики облигаций NB-SB-BYN-0214

Выпуск уже заведен для торговли на БВФБ. Ставка - аналогичная "неделькам". Объем хороший и сопоставим с тем , что было в начале апреля. На всякий случай, это почти на треть больше, чем скинулись нерезиденты на еврооблигации Банка развития, номинированные в белорусских рублях. Другие параметры эмиссий конечно отличаются.

Прошлая закрытая сделка как минимум неделю не появлялась в учетных регистрах Нацбанка на его сайте (дальше не отслеживали). Эта уже есть, и старая нашлась. Теперь попробуем понаблюдать за статистикой ликвидности от Нацбанка.

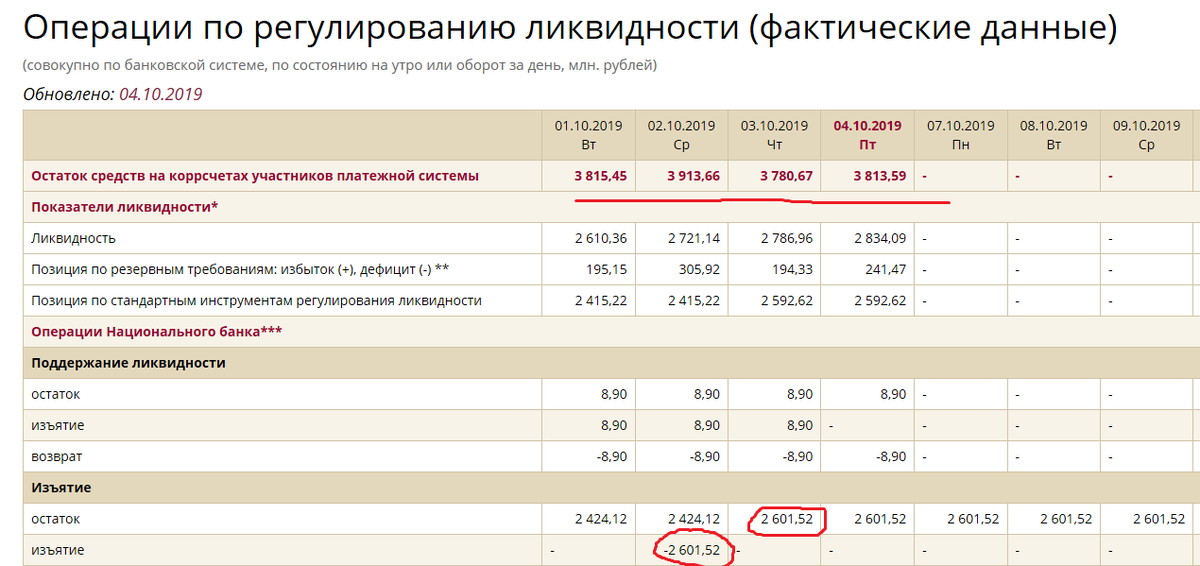

Масштабные операции : прибавка 200 млн руб на аукцион + сделка с таинственным инвестором, - практически не повлияли на ликвидность системы. В "Позиции по стандартным инструментам регулирования ликвидности" и инструментах поддержки ликвидности фигурируют только суммы близкие к аукционным. "Спецвыпуск" нигде не отражен. Что это может значить?

У Нацбанка есть хороший партнер-нерезидент. Продажа валюты (или своп) , а за полученные рубли - "спецвыпуск облигаций". Что-то в этом роде. Именно статус нерезидента позволяет не отражать Нацбанку проведенную сделку в статистике по внутренним операциям. По статистике внешних операций его трудно отследить. Ели только по увеличению ЗВР за октябрь. Безусловно это лишь предположение, основанное на анализе данных Нацбанка.

Важнее другое, что у внутреннего рынка нет среднесрочных рыночных процентных ориентиров. В течение всего года у Нацбанка была отличная конъюнктура, чтобы родить такой инструмент в национальной валюте для внутренних инвесторов. Он упрямо этого не делает ни в целях связать появившиеся в системе рублевые излишки на более длительный срок, чем неделя, ни в целях определения среднесрочного бенчмарка для рынка рублевых инструментов.

От рублевых инструментов отказались и Нацбанк, и Минфин. Получается, что инициаторами разумных рыночных действий выступают некие крупные спекулянты-нерезиденты, а не внутренние регуляторы. И все это делается на непубличной основе.