Что такое облигации с плавающей ставкой, когда стоит задуматься о покупке флоатеров и какой доход такие инструменты могут потенциально принести инвестору

Покупая облигацию, вы обычно точно знаете, какой процент вам за это заплатит эмитент. Но только не в случае с флоатерами. Разбираемся, что такое облигации с плавающим купоном, кому больше всего подходят флоатеры, какие из них наиболее ликвидны, по какому принципу отбирать такие бумаги себе в портфель и может ли частный инвестор на этом заработать.

Что такое флоатеры?

Кроме традиционных облигаций с фиксированным купоном, к которым привыкли большинство эмитентов, инвесторов и организаторов выпусков, на рынке также встречаются облигации с плавающей процентной ставкой. Такие инструменты еще называют флоатерами (от англ. float — плыть, отсюда «плавающий» купон).

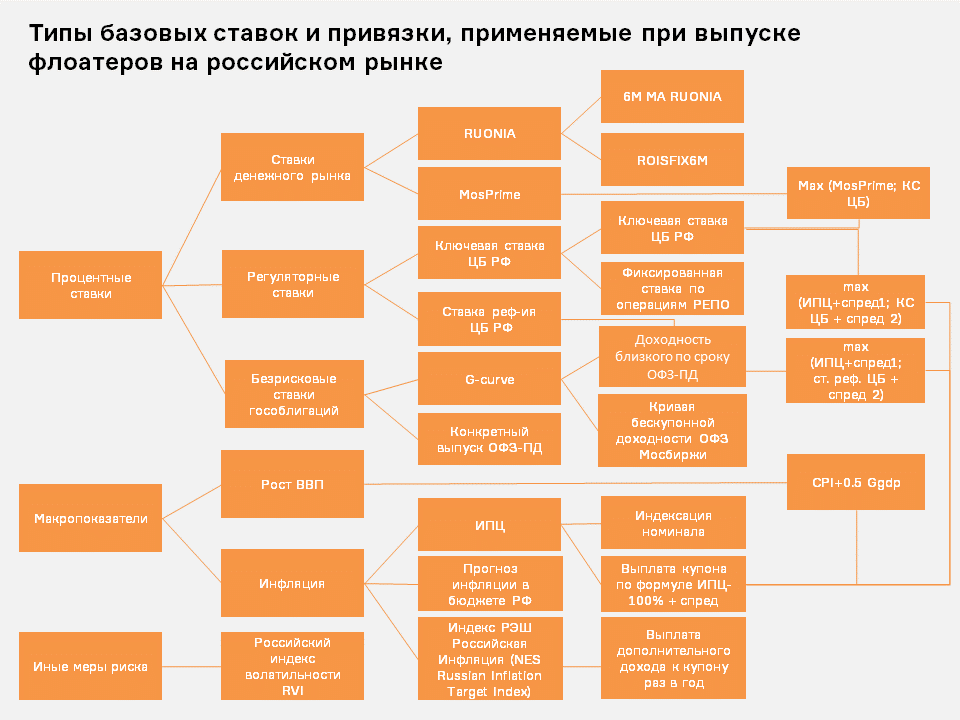

Дело в том, что размер купона по такой бумаге привязан к заранее определенному финансовому показателю и меняется в зависимости от динамики базового индикатора.

При этом в качестве базовой ставки может выступать ключевая ставка Центрального банка, средняя межбанковская процентная ставка, безрисковая ставка гособлигаций, те или иные макропоказатели и так далее.

К примеру, среди обращающихся на рынке рублевых инструментов с плавающим купоном встречается более 12 типов базовых ставок и несколько смешанных форм, когда в формулу расчета купона зашито несколько базовых ставок одновременно (бывает и такое).

Главное преимущество флоатеров для инвестора заключается в страховке от рыночного риска. Поэтому такие бумаги традиционно используются как защитный инструмент в период жесткой монетарной политики центробанков или в моменты турбулентности на финансовых рынках. В отличие от классических выпусков облигаций, цены флоатеров обладают низкой чувствительностью к внешним шокам и благодаря этому защищают активы от сильных просадок.

Кто выпускает облигации с плавающим купоном?

Флоатеры (Floating Rate Note, FRN) — весьма популярный инструмент среди эмитентов и инвесторов на мировом рынке облигаций. Так, по данным исследований Газпромбанка, в конце 2016 года объем глобального рынка флоатеров достигал $12 трлн.

Интерес к флоатерам на развитых рынках вполне закономерен: эмитенту выпуск флоатеров позволяет привлечь потенциально более дешевое финансирование (его стоимость будет снижаться по мере снижения определенных benchmark-ставок), а инвестор при этом получает возможность приобрести бумагу с более низкой волатильностью по сравнению с другими активами и снять с себя макрориски, связанные с ростом инфляции, ужесточением денежно-кредитной политики ЦБ и так далее.

В России доля облигаций с плавающей ставкой пока существенно ниже, чем даже в сопоставимых развивающихся странах: в том же 2016 году эти цифры составляли 14% против 27%. При этом реальная доля «рыночных» бумаг такого типа в структуре всего локального рынка облигаций еще ниже, полагают в Газпромбанке.

Тем не менее в разные годы флоатеры с успехом выпускали такие крупные российские корпоративные заемщики, как РЖД, «Роснефть», «РОСНАНО», ГТЛК, ФСК ЕЭС, «Автодор», «КАМАЗ» и другие.

Однако главным и самым постоянным эмитентом флоатеров на российском рынке является все же Министерство финансов. Именно гособлигации с переменным купоном, или ОФЗ-ПК, формируют самый ликвидный сегмент флоатеров в России.

ОФЗ-ПК: что предлагает Минфин?

ОФЗ-ПК (ОФЗ с переменным купоном) — государственные долговые бумаги, купон по которым привязан к средней величине ставки RUONIA за определенный период, увеличенной на некий спред. Чем дальше срок погашения, тем, соответственно, больше спред к RUONIA (в разных выпусках он варьируется от 0.3% до 1.6%).

Что такое RUONIA?

RUONIA (Ruble OverNight Index Average) — индикативная взвешенная ставка однодневных рублевых кредитов (депозитов), которая отражает оценку стоимости необеспеченного рублевого заимствования на условиях overnight стандартным заемщиком из числа российских банков с минимальным кредитным риском.

Ставка RUONIA рассчитывается Банком России по методике, разработанной Национальной финансовой ассоциацией совместно с ЦБ, на основе информации о депозитных сделках, заключенных ведущими российскими банками из списка RUONIA между собой в течение всего дня.

По данным на 29 апреля 2019 года в список RUONIA входило 28 банков.

Первые современные выпуски ОФЗ-ПК с привязкой к RUONIA появились в конце 2014 года. Это стало настоящим прорывом для российского облигационного рынка, признавались сами профучастники. В условиях, когда процентные ставки росли, а будущая политика ЦБ оставалась неопределенной, только защитные инструменты с плавающим купоном могли дать инвесторам хоть какую-то гарантию инвестиционного дохода и при этом обеспечивали возможность застраховаться от резких изменений процентных ставок.

За прошедшие пять лет с момента появления ОФЗ-ПК на рынке интерес инвесторов к этому инструменту по-прежнему остается высоким. Сегодня это второй по популярности после ОФЗ с постоянным доходом инструмент.

Неудивительно: посмотрите на график динамики цен ОФЗ-ПД и ОФЗ-ПК ниже, он отчетливо демонстрирует, как в период рыночной коррекции флоатер сохраняет завидную ценовую устойчивость, чего не скажешь о классических ОФЗ с постоянным купоном.

Всего на сегодняшний день в арсенале Минфина 9 выпусков ОФЗ-ПК. Из размещенных в 2018 году гособлигаций на 1035.1 млрд рублей на ОФЗ-ПК пришлось 22.2 млрд рублей. В прошлом году ведомство предлагало их в рамках пяти аукционов. Всего по состоянию на 1 августа 2019 года объем обращающихся на рынке ОФЗ-ПК составлял 1.732 трлн рублей из общего объема ОФЗ на 9.028 трлн рублей.

ОФЗ-ПК 2.0: что изменилось?

В середине августа Минфин объявил, что планирует новую эмиссию ОФЗ-ПК — серии 24020 с новым алгоритмом начисления купона, на сумму до 100 млрд рублей с погашением 27 июля 2022 года.

Принципиальное отличие нового флоатера от старых заключается в том, что в обновленном формате купонный доход рассчитывается исходя из среднего значения ставок RUONIA за текущий, а не истекший, как для прежних выпусков ОФЗ-ПК, купонный период с небольшим «техническим» временным лагом в семь календарных дней (раньше для расчета купона ОФЗ-ПК использовались значения ставок RUONIA с запаздыванием — 6-месячным временным лагом).

По мнению Минфина, именно такой подход соответствует лучшим мировым практикам и позволит значительно повысить интерес к таким инструментам со стороны инвесторов. Уже на аукционе 25 сентября объем спроса на ОФЗ-ПК выпуска 24020 составил 165.875 млрд рублей.

МНЕНИЕ

— В чем основная особенность флоатеров как типа инструментов? Зачем нужны такие облигации?

— Главная особенность флоатеров — привязка купонов по облигации к определенным рыночным параметрам. В основном это ставки денежного рынка: короткие, например RUONIA или ключевая ставка ЦБ РФ, или длинные — доходности по ОФЗ заданной дюрации.

Такая привязка снижает процентный риск облигации, то есть ее зависимость от изменения рыночной конъюнктуры на рынке заемных средств. Общий смысл вложений в такие облигации состоит в возможности на длительном горизонте получать доходность краткосрочных вложений без необходимости перекладываться из раза в раз из одного короткого инструмента в другой.

— Когда и почему возникает спрос на такие инструменты?

— По большей части их использование связано с необходимостью разместить излишнюю денежную ликвидность. Вложения во флоатеры чем-то напоминает размещение средств на депозит с возможностью досрочного изъятия.

Главным образом спрос на такие инструменты возникает в те моменты, когда доходности по инструментам с фиксированным купоном не выглядят достаточно привлекательными для покупки. Причиной для инвестиций в облигации с плавающим купоном может быть также процентный арбитраж, когда для покупки используется заемное фондирование, тоже привязанное к плавающей ставке.

— Стоит ли частному инвестору включать такие инструменты в свой портфель?

— На мой взгляд, флоатеры наиболее привлекательны для активных частных инвесторов, а также для тех, кто в принципе не склонен к риску. Первым этот инструмент пригодится как средство для выжидания интересных инвестиционных возможностей «в кэше», вторым позволит проинвестировать средства на длительный срок, не принимая на себя риски значительных ценовых колебаний либо упущенной выгоды вследствие, например, роста процентных ставок.

— Как выбирать такие бумаги — можете сформулировать какие-то универсальные правила?

— Пожалуй, главное правило — разобраться в принципе установления будущих купонов. А разобравшись, оценить, насколько это сложно широкому кругу участников, а также насколько реально будет определить справедливую стоимость для такого «неопределенного» денежного потока. Так, например, оценить бумаги, привязанные к доходности длинных ОФЗ, на мой взгляд, сложнее, чем те, чьи купонные выплаты зависят от однодневных ставок денежного рынка.

Например, купон по ОФЗ 24020 определяется как среднее арифметическое значений ставок RUONIA за купонный период начиная за 7 дней до даты начала купона и заканчивая за 7 дней до окончания купона. Из этого описания ясно следует, как купон будет рассчитан.

— Как правильно оценивать доходность флоатеров — может ли частный инвестор сделать это самостоятельно?

— Единого метода оценки флоатеров не существует. Даже сегодня, спустя почти 5 лет после их широкого распространения в РФ, сохраняются разные точки зрения на их справедливую оценку. Самой правильной же является рыночная. Актив стоит столько, сколько за него готовы платить.

Частному же инвестору стоит осознать принцип установления купона и попытаться смоделировать его поведение до погашения облигации. Можно представить несколько сценариев и оценить для себя привлекательность такого денежного потока.

— Какой доход флоатер потенциально может приносить инвестору?

— Приведу пример. Выпуск ОФЗ 24020 сейчас стоит около 100.35% от номинала, а купон по нему привязан к однодневной ставке RUONIA с минимальным лагом — 7 дней. Погашение облигации: 27.07.2022. Амортизация премии в 0.35% растянется чуть меньше чем на три года, что результируется в купонный доход в размере ставки RUONIA минус примерно 0.125%. Много это или мало — каждый решает для себя. В декабре 2014 года значение этой ставки доходило до 28.65%.

— Что предлагает российский рынок флоатеров сегодня — есть ли из чего выбирать?

— На российском рынке флоатеров основной объем занимают государственные облигации. Корпоративные эмитенты представлены значительно меньше. По структуре купонных выплат государственные облигации, на мой взгляд, также являются более прогрессивными в плане привязки к ликвидным и легко просчитываемым переменным.

Тем не менее и государственные флоатеры при внешнем сходстве тоже имеют различия. Ныне торгуемые ОФЗ 290** серии имеют отличие от нового выпуска ОФЗ 24020 в части методики расчета. В серии 290** имеется 6-месячный лаг при определении купона, что добавляет к «плавающей» сущности такой бумаги «вечную» полугодовую компоненту, это существенно повышает ее процентный риск.

— Почему в России рынок флоатеров развит достаточно слабо по сравнению с зарубежными рынками? Почему на российском локальном рынке редко встретишь флоатеры корпоратов — эмитенты и инвесторы их не любят?

— Традиционно эмитенты воспринимают флоатеры как процентный риск. В случае резкого роста ставок их купонные платежи могут значительно превысить плановые значения. Инструменты хеджирования этих процентных рисков требуют сложного учета и излишних трудовых затрат. При этом на текущем рынке нет проблем с размещением облигаций по фиксированной ставке.

Серьезное возвращение к теме флоатеров со стороны корпоративных эмитентов возможно скорее всего лишь в случае значительного ухудшения конъюнктуры. И даже в этом случае наиболее вероятно, что компании предпочтут размещать облигации на короткие сроки вплоть до 6 месяцев, но по фиксированной ставке.

Самое важное!

✔ Главное преимущество флоатеров для инвестора — страховка от рыночного риска. Такие бумаги защищают от сильных ценовых просадок в период роста ставок или турбулентности на финансовых рынках.

✔ Самый ликвидный сегмент флоатеров на российском рынке — ОФЗ-ПК, которые Минфин выпускает с 2014 года. Сегодня таких выпусков у ведомства девять. Купон по ОФЗ-ПК привязан к рассчитываемой за определенный период средней величине ставки RUONIA — ставки по однодневным межбанковским кредитам 28 крупнейших банков.

✔ С этого года Минфин выпускает флоатеры в новом формате: купон по ним теперь рассчитывается без полугодовой задержки: для расчета ставки берутся средние значения ставок RUONIA за текущий, а не истекший купонный период с лагом в семь календарных дней.

✔ Главное правило при выборе флоатера в портфель — разобраться в принципе установления купона и попытаться смоделировать его поведение до погашения облигации.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ Коллапс мировых финансов: начало конца?

✔️ Какие облигации выбрать

✔️ ОФЗ-н: старая сказка на новый лад

✔️ Налог на доход по облигациям: сколько платит инвестор? - инфографика

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ ФНБ: почему ЦБ и Минэк спорят о резервах?

✔️ История советских займов: как это было

✔️ Облигации городов и регионов

✔️ Что такое дюрация и для чего она нужна?

✔️ Сколько будет стоить рубль?

✔️ Макрофакторы и рынок бондов

✔️ Физики идут на рекорд

✔️ С-Инновации: облигации высоких технологий

✔️ Что нужно знать про аукционы ОФЗ?

✔️ Гособлигации империи

✔️ Совкомбанк: вид в профиль

✔️ Как выживают на рынке облигаций мировые табачные гиганты

✔️ Российский high yield: как устроен рынок ВДО?

✔️ ETF, ПИФ или облигации: что выбрать?

✔️ Стоит ли инвестировать в облигации, если экономика не растет?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи

✔️ Космический долг: облигации компании, связанных с космосом

✔️ Почему российские компании активно занимают на рынке еврооблигаций?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Ключевая ставка: чего ждать то ЦБ в 2019 году?

✔️ Народные облигации: будущее банковской розницы?

✔️ Автолизинг: нас не догонят

✔️ Рольф: как устроен бизнес автодилеров

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Виктор Шевченко, "Трейдберри": "Мы стали антикризисным проектом"

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Новогодний wish list для облигаций

✔️ Как выбрать финансового советника и не ошибиться

✔️ Рост ставок, рецессия или новый финансовый кризис?

✔️ Чего ждать от рынка облигаций в ближайший год?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика