Среди отечественных, да и зарубежных "инвесторов" достаточно распространено инвестирование в различные отрасли. Для этого существуют даже так называемые отраслевые индексы. Действительно, давно замечено, что акции компаний определённых отраслей склонны скорреллированно двигаться в определённом направлении. Это и легко объяснимо, к примеру при падении цен на металлы, стоимость всех акций металлургического сектора как правило падает, а при росте цен, она растёт.

Один из распространённых жанров "инвестиционной аналитики" как раз и заключается в том, что "аналитик" или "эксперт" пытается предсказать поведение акций той или иной отрасли исходя из каких-нибудь макроэкономических показателей, своих представлений, или даже их предыдущего поведения. На самом деле, это — идеальный жанр для аналитиков, ведь подобные обзоры можно выпускать каждую неделю, а спроса за результаты прогнозов с аналитика как правило никакого.

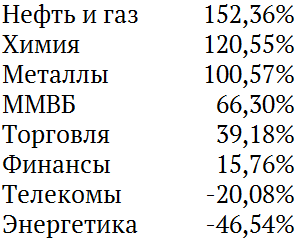

Посмотрите, например на исследование аналитического отдела брокера "Доходъ", приведённое выше. Казалось-бы, доход отдельных отраслей значительно выше средне-рыночного дохода (индекс ММВБ). Стоит лишь правильно выбирать отрасль каждый, и вы можете получить отличную доходность, обогнав рынок. На самом же деле, практика показывает, что предсказать поведение отдельных секторов практически невозможно. Обратите внимание, что распределение секторов рынка по доходности меняется совершенно хаотическим образом из года в год. А вся подобная аналитика совершенно лишена смысла.

Но позвольте, спросит читатель, вооружённый калькулятором, ведь доходность отдельных секторов в целом выше, чем индекса? Посмотрите на таблицу выше? Очевидно, что вложившись в акции нефтегазового сектора вы бы получили больше почти в два раза, чем вложившись в индекс. С другой стороны, неудачно вложившись в сектор энергетических компаний пять лет назад вы бы почти ополовинили свой капитал. Уже отсюда виден первый недостаток секторного инвестирования: колебания, или волатильность отдельных секторов гораздо выше колебаний рынка в цлеом.

На самом деле, к сожалению и высокая доходность некоторых секторов — это всего-лишь следствие случайности. Стоит взять временной промежуток побольше, как доходность отдельных секторов перестаёт значительно превосходить доходность индекса. Рассмотрим это на примере индекса S&P500 за последние 12 лет (интерактивный график доступен на сайте Novel Investor):

Взгляните на следующую сводную таблицу, взятую оттуда же:

Видно, что столь существенных разрывов доходности между отдельными секторами и рынком в целом уже не наблюдается, при большей волатильности отдельных секторов. Исследования показывают, что на ещё больших промежутках времени эта тенденция сохраняется: средняя доходность отдельных секторов всё больше приближается к доходности индекса, а волатильность не падает. Кроме того, выбор времени начала инвестирования значительно меняет картину по секторам, при этом не так уж сильно меняя доходность индекса. Поэтому, фактически покупая отдельные сектора вы получаете дополнительный риск без роста доходности. Не стоит поступать подобным образом, а тем более читать аналитиков.

Успеха вам в инвестициях, и жду ваших комментариев! По всем вопросам включая консультации и участие в семинарах можно связаться со мной по e-mail: fsadovnik@yandex.ru

Рекомендую прочитать

1. Почему инвестору не стоит читать аналитику и новости?

2. Какие бывают классы активов, и почему это важно знать?