С начала текущего года новой "молодой команде" Минфина поставлена задача повышать платежеспособность государства и снижать бюджетные издержки в том числе за счет уменьшения платежей по обслуживанию госдолга.

Инвесторы не нарадуются методам решения этой задачи. Активно возобновилась подзабытая практика кулуарных закрытых сделок по прямым договорам. Спрос на аукционах хороший, но основная масса заявок отсекается с переводом в дальнейший нудный процесс доразмещения. Доходность - не в дугу. Но даже в этой псевдорыночной процедуре объемы гособлигаций со временем расходяться прежде всего за счет крупных лотов. Очевидно, что покупатели - банки.

Из чистого любопытства хотелось бы уточнить в лицах : кто ЭТО покупает ? Обещали попробовать в этом разобраться. Первичную наводку дают сами чиновники Минфина : "Никого не заставляем покупать, даже госбанки".

Решили воспользоваться примитивным методом оценки соответствующих статей балансов банков в динамике с начала года. Способ не корректный и сродни гаданию на кофейной гуще. Главный недостаток - в промежуточной отчетности банки не рашифровывают портфель по инструментам и корректную оценку можно будет сделать только по годовым балансам. К тому же ценные бумаги - актив достаточно динамичный : что-то погашается, что-то реинвестируется , что-то состоит из краткосрочных вложений.

НО если учесть скудную внутреннюю номенклатуру фондовых инструментов, практическое отсутсвие характерных для прошлых лет крупных закрытых сделок с корпоративными заемщиками, а также отсутсвие активностей банков на внешних рынках ценных бумаг, то в первом приблежении можно было ожидать каких-то оценок.

Результат составления цифровых рядов озадачил. Логические предположения не оправдались, а вопросов появилось больше. Даже добавление остатков на начало прошлого года помогло мало. Что мы увидели за первую половину 2019?

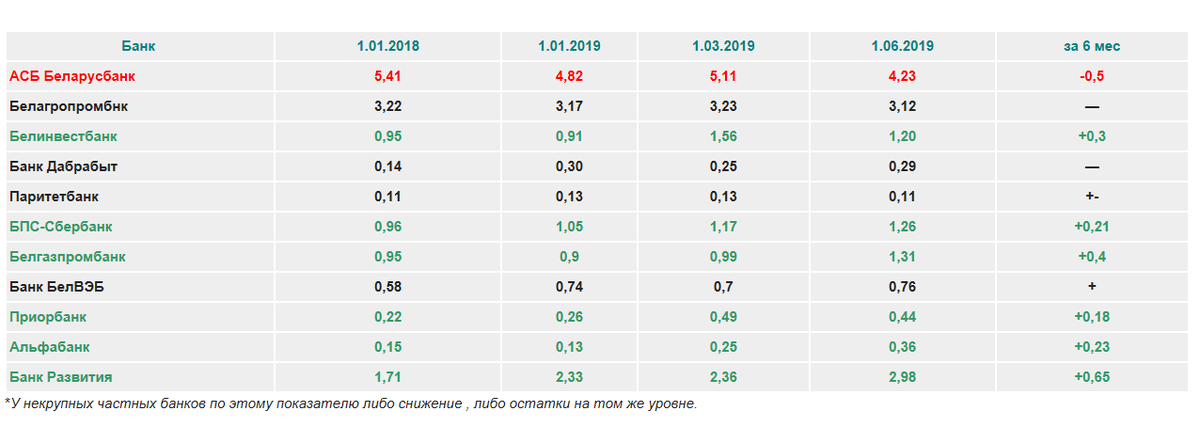

Динамика показателей банков по статье баланса "Ценные бумаги" , млрд руб.

Минфин за 6 мес привлек на внутреннем рынке $530 млн , погасил - где-то $270 млн (искомый плюс актива около 0,5 млрд руб). Нацбанк в валюте действует в режиме рефинансированя с тенденцией к снижению заимствований. Отстатки рублевых облигаций Нацбанка на 1.01.2019 -200 млн руб, на 1.07.2019 - 1,5 млрд руб. Повторяемся, крупных облигационных проектов корпоративных эмитентов почти не было.

Прирост банковских портфелей ( +2 млрд руб) практически совпадает с объемом эмиссии облигаций Минфина и Нацбанка ( +1,8 млрд руб). Но вопрос кто из "шестерки претендентов" (см Табл выше) вложился в валютные "минфинки" , а кто в короткие рублевые "недельки" от Нацбанка остается открытым.

Что дала таблица ? В отношении негосударственных банков замечены хорошие темпы роста портфелей за полгода : у БПСа и Белгаза на 30% , у Приора - в два раза, у Альфы - боле чем в два раза. Но есть большие сомнения, что эти банки принимают активное участие в покупке валютных "минфинок". Что-то возможно делали, но не в искомых объемах. Они скорее ловили "рублевую конъюнктуру" в инструментах Нацбанка.

Особое отношение к группе госбанков. Обескураживают объемы Беларусбанка. Он второй год активно "погашается" и выходит из бумаг с темпом минус 0,5 млрд руб в год. Ох, берегитесь депозиты, что там неладное. В активные покупатели "минфинок" с такими цифрами записывать его не поднимается рука.

Белагропромбанк топчется на месте. Если и берет немного, то в режиме рефинансирования.

Остаются два "подозреваемых" : Банк развития и Белинвестбанк. Банк развития выступил основным бенефициаром самой крупной и позорной сделки закрытого финансирования Минфина в июне этого года на $300 млн. Отгрузил привлечёнку от еврооблигаций по самой дорогой ставке для бюджета в этом году. Не исключаем , что для усреднения добавил и в размещаемые низкодоходные. У Банка развития самые большой прирост портфеля в абсолютных цифрах + 650 млн рублей.

Белиневстбанк на начало года имел долю вложений в гособлигации порядка 80% и нарастил свой портфель с начала года на 300 млн руб. Есть вссе основания считать его в ряду основных покупателей "минфинок".

В итоге даже некорректного метода оценки круг "бюджетных патриотов" сужается до единичных покупателей. Говорить о "независимой инвестиционной политике" этого клуба участников автономно от Минфина просто смешно. Первичное предложение на нужных Минфину условиях формируют максимум пять участников. И это даже много.

Повторимся , конкретные "друзья госбюджеета" всплывут только по итогам года. Но и текущий анализ оказался любопытным. Есть основания продолжить узнавать персон рынка в формате ПРОФИЛЬ ПРОФА и продолжать ведение начатых таблиц. Глаза от цифр протераются.

P.S.Портфели таких институциональных инвесторов как государственные страховые компании были тоже "осмотрены". Никаких сдвигов. Вычислять потенциальных покупателей гособлигаций из корпоративного сектора (типа Беларуськалий ) нереально. Они публикуют отчетность раз в год.