Автор Telegram-канала о структурных продуктах и частный инвестор в высокодоходные облигации — о своем отношении к рынку ВДО, о принципах инвестиций в high yield, о типовых ошибках и о том, как их можно избежать

Что такое высокодоходные облигации, в чем особенности текущего рынка ВДО в России, что важно помнить, если вы хотите вкладывать в этот класс активов, каковы золотые правила инвестиций в high yield и почему жадность для инвестора в ВДО — это хорошо.

Автор: Илья Винокуров, автор TГ-канала BCS Excess

Будьте амбициознее, рассчитывая сразу на двойную ставку депозита

К высокодоходным облигациям часто принято относить бумаги, не имеющие рейтинга, или облигации, чей рейтинг недотягивает до инвестиционного уровня, а также облигации, купон по которым превышает ключевую ставку +5%, при этом объем выпуска составляет не более 1 млрд руб.

Я сам с удовольствием при необходимости пользуюсь любым из этих определений, но главным для меня остается основной принцип: ВДО — это облигации, которые дают возможность получить максимальную доходность на рынке.

Как говорил Гордон Гекко, герой Майкла Дугласа в знаменитом фильме «Уолл-стрит»: «Жадность — это хорошо». Для меня мерилом жадности служит двойное превышение конечной доходности облигации над безрисковой ставкой пассивного дохода по рынку (то есть примерного среднего уровня ставок по депозитам). Если сейчас средняя ставка вкладов — 6–7% годовых в рублях, то я ориентируюсь на конечный возврат по бондам на уровне 14–16% годовых в рублях и 5–6% годовых в валюте. Под возвратом я понимаю total return (общая доходность портфеля. — Ред.) за вычетом налогов и с учетом не только полученного купона, но и роста цены облигации.

При этом стоит уточнить, что я с удовольствием пользуюсь и депозитами в рублях и в валюте, так как они неплохо выручают в случае обвалов и просадок на рынке, а если инвестор не готов к возможным потерям, то не стоит и начинать заниматься ВДО.

#ВАЖНО

Точно не стоит приходить на рынок ВДО с последними свободными деньгами в надежде заработать на пару процентов больше депозита. А если вы все же решили заниматься высокодоходными облигациями — будьте амбициознее и рассчитывайте сразу на двойную ставку депозита. Таким образом, достаточно лишь половины позиции в ВДО от размера депозита, чтобы обеспечивать тот же доход. И это не может не радовать. Правда, из всего этого следует еще и один крайне грустный вывод: инвестор с небольшим депо, инвестирующий в ВДО всё без остатка, подвергает свои инвестиции неоправданно высокому риску.

Илья Винокуров, частный инвестор

На фондовом рынке с 2014 года. Инвестициями в высокодоходные облигации начал заниматься в 2015 году. Прошел дефолт «Сибирского гостинца» и реструктуризацию по облигациям банка «Пересвет». Вышел до дефолта из бумаг микрофинансовой компании «Домашние деньги».

Держал в портфеле с момента выхода на рынок облигации «Самаратранснефть-Терминал», О1 и Московского индустриального банка. Из всех вышел с прибылью.

В октябре 2017 года избавился от приличного пакета субординированных бондов Промсвязьбанка за полтора месяца до списания.

Последняя удачная сделка — фиксация прибыли в облигациях «Кармани Б1» по средней цене 107.3% от номинала (большую часть пакета приобрел в момент размещения и держал в портфеле около двух лет с ежемесячным купоном 17% годовых).

Имеет статус квалифицированного инвестора. Окончил Саратовский государственный социально-экономический университет по специальности «Финансы и кредит».

Не инвестируйте по принципу «покупай — подешевело»

Несколько лет назад в России еще не существовало класса ВДО как такового, то есть бумаг компаний, которые в силу разных причин изначально дают высокий купон. Поэтому понятие ВДО было близко к используемому на мировых рынках определению fallen angel, то есть облигаций компаний, которые изначально имели высокий рейтинг, а потом обрушились на ожидании дефолта, реструктуризации или уже после этих событий. В таком ключе ВДО являлись скорее не высокодоходными, а высокодефолтными облигациями, так как выживала и приносила реальный доход одна бумага из десяти, попавших в тяжелую ситуацию. «Мечел», ТГК-2 и «Геотек» — вот, пожалуй, те немногие, кто выжил в этой мясорубке. Павшим же несть числа.

Получается, что, не имея инсайдерской информации по конкретной бумаге или покупая такие облигации широким фронтом, сложно рассчитывать на высокий возврат инвестиций. Я не исключаю возможностей покататься на цене бумаг в подобных историях, но доходность по большинству из них так и останется потенциальными двух-, трех-, а то и четырехзначными цифрами в терминале. Логика «покупай — подешевело» в облигациях не работает.

Делайте ставку на высокий купон

За время работы с ВДО у меня сложилась определенная система заработка. Мне всегда важно найти облигацию, имеющую не только потенциал роста цены но, что особенно важно, высокий купон. Если цена не будет расти, то я компенсирую это высокой ставкой.

В этом плане надо отдать должное нашим законодателям: величайшим событием для частных инвесторов на рынке облигаций стала отмена НДФЛ на купоны облигаций, выпущенных после 2017 года (в случае если ставка купона не превышает ключевую ставку +5%).

Ведь до 2017 года ВДО в теперь уже привычном для нас виде практически не существовало. Мои старые боевые товарищи — выпуски «Элемент Лизинг», «Каркаде», «РСГ-Финанс», «Полипласт» — до 2015 года имели купоны 12–14%. Торгуясь примерно около номинала, они давали частному инвестору с учетом 13% НДФЛ 10.5–12.5% эффективной доходности и выплачивали, как правило, полугодовой купон.

Для сравнения: до осени 2014 года ставка по депозиту в банке «Связной» находилась на уровне 11% годовых с ежедневной капитализацией. Схожие предложения можно было найти и в других банках. В этой ситуации принимать на себя рыночные риски, не получая за это практически никакой премии, не имело ни малейшего смысла. Реально заработать на рынке облигаций «физик» мог, только купив сильно просевшую бумагу и продав ее дороже (если ситуация улучшилась и цена пошла вверх) либо сдав облигацию эмитенту по оферте. Только в таких случаях инвестор мог рассчитывать на доходность, в разы превышающую депозит. Эти отважные люди, настоящие джентльмены удачи от облигаций, бесстрашно заходили в бумаги российских падших ангелов, губя там свои депо и празднуя редкие победы. На мой взгляд, именно в текущем году эта история очень символично завершается варварской реструктуризацией облигаций «Финанс-Авиа» и снятием их с торгов.

Именно ускользающие возможности стали для меня катализатором интереса к высокодоходным бумагам в РФ. После знаменитого повышения ключевой ставки ЦБ до 17% годовых в декабре 2014 года, облигации рухнули и из них ушла ликвидность. Банки на первом этапе массово предлагали ставки 20–25% годовых в рублях. Но, во-первых, сумма возмещения АСВ тогда составляла всего 700 тыс. руб., а во-вторых, уже в январе в большинстве банков ставки по вкладам начали стремительно снижаться, а сами банки силами ЦБ отходить в мир иной.

В то же время на рынке облигаций к эмитентам после шока пришло осознание, что жизнь продолжается и надо занимать, несмотря на высокую ключевую ставку.

Кроме того, по обращающимся на рынке выпускам проходили оферты, новые купоны по бумагам выглядели очень привлекательно. Приведу примеры: в 2015 году флоатер ОФЗ 24018 с привязкой к RUONIA имел купон 15 с лишним процентов, новые купоны по выпускам Башнефти — 16%, банков ГПБ и РСХБ — 18–18.5%, новый выпуск АФК «Система» — 17% годовых. Все это позволяло зафиксировать подобную ставку на год-два, что являлось отличной возможностью, особенно с учетом сильного кредитного профиля эмитентов. Самым «крутым» было предложение «Микояна» с купоном 22%.

Но несмотря на фантастические ставки тогдашних купонов, на данный момент ситуация для частного инвестора на рынке ВДО выглядит гораздо интереснее по трем причинам.

- Более высокая реальная доходность ВДО с учетом инфляции.Если тогда инфляция была на уровне около 15%, а сейчас около 4%, то аналогом «Микояна» с купоном 22% в текущих условиях можно рассматривать бумаги с купоном 11.5%, и это без учета льготы по налогу на купон.

- Льготное налогообложение купонов: налоги, которые вы платите, в любом случае ниже прошлых 13%.

- Доступ физлиц к участию в первичных размещениях облигаций.Я начал активно участвовать в первичных размещениях в начале 2017 года; согласно отчетам организаторов, количество инвесторов-«физиков» в выпусках, например ГТЛК и ГПБ, исчислялось зимой 2017 года единицами, через полгода — десятками, сейчас — сотнями. При наличии сентимента на снижение ставки ЦБ можно было смело покупать на первичном размещении бумаги надежных эмитентов с фиксированным купоном, рассчитывая на рост тела бумаги и высокую доходность без налога в будущем. Тот же выпуск ГТЛК 001Р-03, размещенный в начале февраля 2017 года с купоном 11% до 2024 года, в первый же месяц дал рост цены до 105%, а впоследствии котировки превышали 110%. При этом налог с купона платить не нужно было.

Не давайте в долг эмитентам без стабильного денежного потока

Большие купоны у эмитентов с рейтингом А постепенно уходили в прошлое, а желание получать высокие купоны осталось. Пришлось обратить свой взор на компании с более высоким кредитным риском. Летом 2016 года на рынке появились и первые, как позже выяснилось, плохие истории — «СамараТранснефть-Терминал» и «Сибирский гостинец» с купонами 17%.

Именно «Сибирский гостинец» породил для меня два замечательных правила инвестиций на рынке ВДО. Одно из них, похоже, стало правилом и для организаторов таких выпусков: никаких размещений компаний без стабильного денежного потока.

Второе неизменное правило я для себя определяю так: если цена бумаги снижается ниже 95% от номинала и при этом я не понимаю причин этого события, лучше продать облигацию, зафиксировать убыток и забыть про нее, нежели получить неожиданный дефолт на купоне или обвал на нехорошей новости.

Кстати, именно это правило здорово выручило меня в ситуации с облигациями «Домашних денег». У меня был довольно большой пакет, но я продал все бумаги по цене 90–97% от номинала, потеряв лишь пару процентов от первоначальной позиции за счет высокого купона 18%.

Подозревайте, сомневайтесь, анализируйте

Одно из важных достоинств текущего рынка, которое отсутствовало ранее, — возможности прямого общения инвесторов-«физиков» с представителями эмитентов и организаторов. Радует, что интерес к этому процессу обоюдный. И эмитенты, и организаторы понимают: именно «физики» сегодня — основные инвесторы на рынке ВДО и они вовсе не горят желанием нести деньги в непрозрачные бизнесы, которые игнорируют их вопросы.

Второй важный момент — солидарность и консолидация инвесторов, живое общение и обмен опытом.

Кстати, именно это дало частным инвесторам осознание того, что им не на кого рассчитывать, кроме самих себя. Как ни крути, ВДО — это бумаги с низким уровнем кредитного качества. Зачастую платежеспособность эмитента заключается не в возможности платить, но в его доброй воле и желании это делать. Если компания фондируется только через облигации у физлиц и уйдет в дефолт, дни ее на рынке сочтены. Поэтому панибратское общение с эмитентами и организаторами не означает, что не нужно задавать им острые и не всегда приятные вопросы относительно бизнеса и отчетности заемщика. Благо еще «Сибирский гостинец» научил многих из нас подозревать и сомневаться.

Каждый инвестор в ВДО — сам себе аналитик. Анализировать эмитентов могут все, как показывает практика, в этом нет ничего сложного. Более того, я скорее поверю не в модель Альтмана, хотя это, безусловно, хорошая штука, но в анализ логики бизнеса эмитента. Если на житейском уровне понятно, что бизнес обречен — не растет или убыточен, — я никогда не буду покупать его бумаги, какой бы привлекательной ни казалась ставка.

Хеджируйте риски

Мы все в той или иной степени подвержены home bias — тяге инвестора к вложению в бумаги своей страны. С этим надо отчаянно бороться: недавние события в Аргентине — отличная иллюстрация того, зачем это нужно делать.

До половины моего портфеля приходится на евробонды и структурные ноты в валюте на иностранные активы. Все мы видели, как стремительно иногда дешевеет рубль, поэтому валютный хедж через иностранные бумаги или фьючерс, лучше всего не связанные риском с РФ, обязательно нужно иметь в портфеле. В этом могут помочь многочисленные ETF на иностранные бумаги.

Такой подход позволит дистанцироваться от домашних бумаг и диверсифицировать портфель.

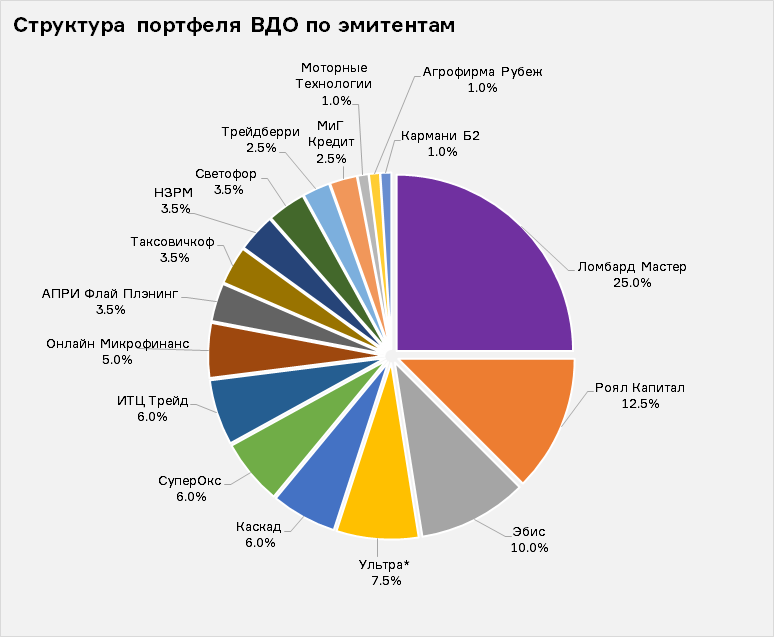

Про диверсификацию стоит сказать особо, так как для меня это первая заповедь. Я уже давно диверсифицирую портфель, обращая внимание не только на долю эмитента в портфеле, но и долю группы связанных эмитентов, в которую он входит, и даже долю организаторов размещений, так как всерьез рассматриваю возможность переноса негатива на все выпуски от организатора в случае дефолта одного из его эмитентов.

Важные мысли

- Высокая первоначальная доходность — совсем не показатель высокой вероятности дефолта. Верно и обратное: невысокий купон отнюдь не гарантия от дефолта или реструктуризации.

- Я давно отдаю предпочтение бумагам с фиксированным на 2–3 года месячным или квартальным купоном без оферты, так как оферта — это дополнительные риски и затраты для инвестора, особенно если речь идет про небольшой пакет бумаг.

- За пару месяцев до интересного первичного размещения я всегда планирую, какие бумаги из портфеля буду продавать под новые покупки. При этом я никогда не беру на первичном размещении больше бумаг, чем мне нужно изначально.

- Я всегда отдаю себе отчет в том, что неожиданный дефолт на купоне и уж тем более на оферте или погашении может произойти по любой из бумаг в портфеле, так же как и потеря ликвидности в случае неблагоприятных рыночных событий. На мой взгляд, это основной риск ВДО в случае масштабного кризиса, так как я убежден, что инвесторы не будут без веских внутренних причин, связанных с ситуацией у конкретного эмитента, продавать эти бумаги в убыток.

- Главным в работе с ВДО для меня был и остается total return, поэтому я рассчитываю не только на высокий купон, но и на рост тела бумаги. Я умею ждать, ибо если рост цены бумаги фундаментально обоснован, он обязательно произойдет, но это может занять время.

- Я стараюсь продавать бумаги с наименьшей доходностью к погашению в портфеле, то есть наиболее подорожавшие, причем делаю это, когда на рынок выходит новая бумага, удовлетворяющая моим условиям по доходности. В принципе моя мечта — пореже подходить к терминалу и только лишь для того, чтобы ребалансировать портфель с учетом новых размещений.

- Я готов покупать бумаги с чуть меньшей доходностью, но с гарантией или поручительством, перераспределяя в них большую долю средств вместо депозитов. Так как люблю повторять, что разница между верой и знанием огромна.

- И наконец, я умею потакать своей жадности, ибо жадность для инвестора в ВДО — это хорошо!

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Облигации с плавающим купоном

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ Коллапс мировых финансов: начало конца?

✔️ Какие облигации выбрать

✔️ ОФЗ-н: старая сказка на новый лад

✔️ Налог на доход по облигациям: сколько платит инвестор? - инфографика

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ ФНБ: почему ЦБ и Минэк спорят о резервах?

✔️ История советских займов: как это было

✔️ Облигации городов и регионов

✔️ Что такое дюрация и для чего она нужна?

✔️ Сколько будет стоить рубль?

✔️ Макрофакторы и рынок бондов

✔️ Физики идут на рекорд

✔️ С-Инновации: облигации высоких технологий

✔️ Что нужно знать про аукционы ОФЗ?

✔️ Гособлигации империи

✔️ Совкомбанк: вид в профиль

✔️ Как выживают на рынке облигаций мировые табачные гиганты

✔️ Российский high yield: как устроен рынок ВДО?

✔️ ETF, ПИФ или облигации: что выбрать?

✔️ Стоит ли инвестировать в облигации, если экономика не растет?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи

✔️ Космический долг: облигации компании, связанных с космосом

✔️ Почему российские компании активно занимают на рынке еврооблигаций?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Ключевая ставка: чего ждать то ЦБ в 2019 году?

✔️ Народные облигации: будущее банковской розницы?

✔️ Автолизинг: нас не догонят

✔️ Рольф: как устроен бизнес автодилеров

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Виктор Шевченко, "Трейдберри": "Мы стали антикризисным проектом"

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Новогодний wish list для облигаций

✔️ Как выбрать финансового советника и не ошибиться

✔️ Рост ставок, рецессия или новый финансовый кризис?

✔️ Чего ждать от рынка облигаций в ближайший год?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика