Как хеджирование помогает управлять рисками

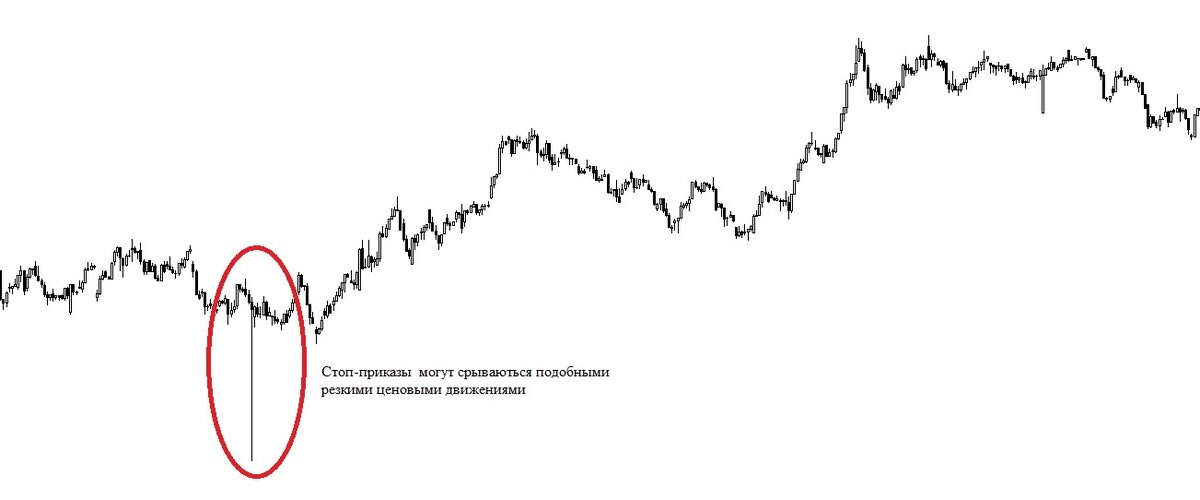

Многие начинающие инвесторы, покупая акции и прочие финансовые активы, переживают за их дальнейшую стоимость и опасаются неблагоприятного движения курсовой стоимости. Самый простой способ защиты в этом случае — выставление стоп-приказа на закрытие сделки (стоп-лосса). Но стоп-лосс не всегда эффективен, так как порой цена может чуть-чуть «проколоть» его, а после — развернуться, но уже без трейдера. Гораздо более эффективным способом является хеджирование. По сути, хеджирование — инструмент управления рисками, позволяющий за счет приобретения одного актива компенсировать возможное неблагоприятное движение другого.

Рис.1. Пример резкого ценового движения вниз с последующим разворотом.

Хеджирование во многом похоже на страхование. Не зря этот термин происходит от англ. hedge — страховка. За небольшую долю от стоимости автомобиля владельцы приобретают страховые полисы, которые дают право на получение выплаты в случае неблагоприятного случая с транспортным средством. То же самое возможно и с помощью инструментов хеджирования финансовых рисков при торговле на бирже. Покупая актив на бирже, вы можете приобрести право на его продажу в определенном объеме до определенной даты в будущем за стоимость в разы меньше стоимости актива (как и страховой полис — дешевле автомобиля).

Инструменты хеджирования рисков

Самыми распространенными инструментами хеджирования рисков являются активы срочного рынка — фьючерсы и опционы, представляющие собой контракты на совершение сделки в будущем по заранее определенным ценам. Риск покупателя — неизвестность цены продажи, в то время как риск продавца — неизвестность цены последующей покупки. И инструменты срочного рынка как раз позволяют заранее определить эту цену, давая возможность хеджировать как длинные, так и короткие позиции инвестора. Фьючерсные контракты — контракты, дающие взаимное обязательство купли/продажи актива в определенную дату в будущем по заранее оговоренной цене.

Фьючерсы представлены на различные группы активов: на индексы, на акции, на облигации, на валюту, на товары. Следовательно, позволяют их хеджировать.

Вторая группа активов срочного рынка — это опционы, причем на отечественном рынке опционы представлены как раз на фьючерсные контракты.

Опцион — это право купить/продать определенное количество базового актива (соответствующего фьючерса) до определенной даты в будущем. Так как опционы — это контракты на фьючерсы, то, следовательно, их группы активов совпадают.

Стоит отметить, что не только инструменты срочного рынка являются хеджирующими активами. При наличии определенной конъюнктуры и прочие биржевые активы могут служить цели хеджирования.

Как научиться хеджировать посредством фьючерсов и опционов? Прочтите нашу специальную статью, в которой собрано множество практических примеров.

Основные методы хеджирования

- Классическое хеджирование появилось на товарных биржах Чикаго. Когда в связи с рисками неосуществления отложенных по различным причинам сделок (например, поставка еще не выросшей пшеницы на определенную дату) совместно с контрактом сделки заключался опцион на поставку данного товара по цене первичного контракта.

- Прямое хеджирование — наиболее простой способ хеджирования. Имея определенный актив и опасаясь за его дальнейшую курсовую судьбу, инвестор заключает срочный контракт на его продажу, тем самым фиксируя продажную цену на период срочного контракта.

- Предвосхищающее хеджирование может послужить инструментом хеджирования валютных рисков при планировании сделки. Планируя дальнейшее осуществление сделки и наблюдая подходящую стоимость актива в данный момент, инвестор покупает срочный контракт на указанный актив, в результате чего его текущая стоимость фиксируется для сделки в будущем.

- Перекрестное хеджирование часто применяется для хеджирования портфеля ценных бумаг. Суть метода состоит в заключении срочного контракта не на имеющийся актив, а на другой, с определенной степенью схожести торгового поведения. Например, для хеджирования портфеля, состоящего из множества бумаг, при определенных опасениях о возможном снижении его стоимости можно продать фьючерсный или опционный контракт на индекс РТС, который является барометром российского рынка. Тем самым инвестор предполагает, что в случае снижения портфеля в целом на рынке, скорее всего, тоже будет понижательная тенденция, поэтому короткая позиция по срочному контракту на индекс даст прибыль, смягчая просадку портфеля.

- Хеджирование направлением. Если инвестор имеет в портфеле определенное количество длинных позиций и опасается их курсового снижения, портфель необходимо на некоторую долю «разбавить» шортами по более слабым бумагам. Тогда в период общего снижения шорты, которые снижаются быстрее лонговых позиций, будут приносить прибыль, компенсируя убыток лонгов.

- Межотраслевое хеджирование. При наличии в портфеле бумаг определенной отрасли их можно «подстраховать» включением в портфель лонгов по бумагам другой отрасли, в большей степени склонной к росту при снижении первой. Например, снижение бумаг внутреннего спроса при росте доллара США можно хеджировать включением лонгов по бумагам экспортеров, традиционно растущих при увеличении стоимости валюты.

Теперь, когда вы знакомы с основными инструментами хеджирования рисков, самое время приступить к изучению стратегий. А после — попробовать применить их на практике.

Читать в источнике

Делитесь полезными материалами в социальных сетях и подписывайтесь на наш канал, чтобы узнать больше о мире инвестиций!