Пишу пост по заявкам добрых людей из твитера. Пост короткий и на скорую руку, но цель его логически объяснить почему инверсия это предвестник кризиса и почему это работало 7 из 7 раз в прошлые инверсии.

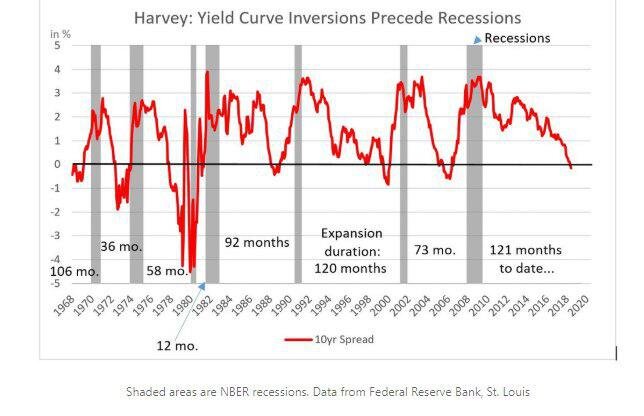

Серые зоны на картинке ниже - рецессии экономики США. Когда красная линия уходит ниже нуля, это значит что ставки по 2х леткам больше ставок по 10 леткам. Тут мы можем понять что явно есть какая-то закономерность между этими событиями. Но что от чего зависит и почему так происходит мало кто понимает.

С обычно связана инверсия кривой?

Инверсия кривой происходит из-за роста вероятностей снижения ставки. Чем больше снижений ожидает рынок и чем чаще согласно ожиданиям они будут производиться, тем инвертированней становится кривая. Сейчас постараюсь описать почему.

Представим утрированный пример. Вы пенсионный фонд, который инвестирует на 20-30 лет вперед. Представим что ставка сейчас 15%, но рынок начинает закладывать цикл снижения ставок, то есть ждет, что ЦБ будет снижать ставки n-oe количество времени и раз. Так как вы инвестируете не на год, а долгосрочно, вы постараетесь зафиксировать условную 15% доходность на горизонте 10 лет купив длинные бумаги, потому что из-за снижения ставок, через 2 года они могут давать 10%. Почему вы не купите короткие? Потому что 2х летка эспирируется через 2 года, а к тому времени ваши 10 летки будут уже давать 10% и перекладываться не выгодно. То есть покупка коротких бумаг нецелесообразна. Соответственно чем агрессивней снижения ожидаются, тем более инвертированная кривая. Доходность по длинным облигациям меньше чем по коротким, только потому что по коротким из-за снижения ставок вскоре будет еще меньше. Соответственно, инверсия - это обычная рыночная реакция на рост вероятности снижения ставки.

Как это связано с кризисами?

Тут тоже все предельно логично. Вероятности снижений напрямую связаны с самими снижениями и само собой все это связано с решениями ЦБ или любого другого монетарного регулятора (ФРС, ЕЦБ и тп). Там сидит куча экономистов и аналитиков, которые днем и ночью изучают макроэкономические данные, оценивают риски и занимаются прочей ерундой. Вот эти ребята и инвертируют кривую своими решениями, точнее рынок инвертирует ожидая их easing решений (снижений ставки). То есть регуляторы и предсказывают кризис (а частично и запускают), а не инверсия, которая по факту является всего лишь последствием.

Верно будет отметить, что решения по снижению ставки всегда сопровождаются со снижением экономической активности крупных компаний, то есть меньше производят, больше распродают запасы в ожидании снижения спроса. Если меньше производят, значит меньше закупают сырья и так далее. Если ожидания начинают реализовываться, то на все это накладывается снижение стоимости активов, в цены которых начинают закладывать рецессию. Потом начинаются даунгрейды по финансовым результатам компаний, снижения кредитных рейтингов, снижение спроса на недвижимость и тп. В общем регулятор частично предсказывает, а частично сам запускает кризис. Поэтому обратный эффект тут тоже есть.

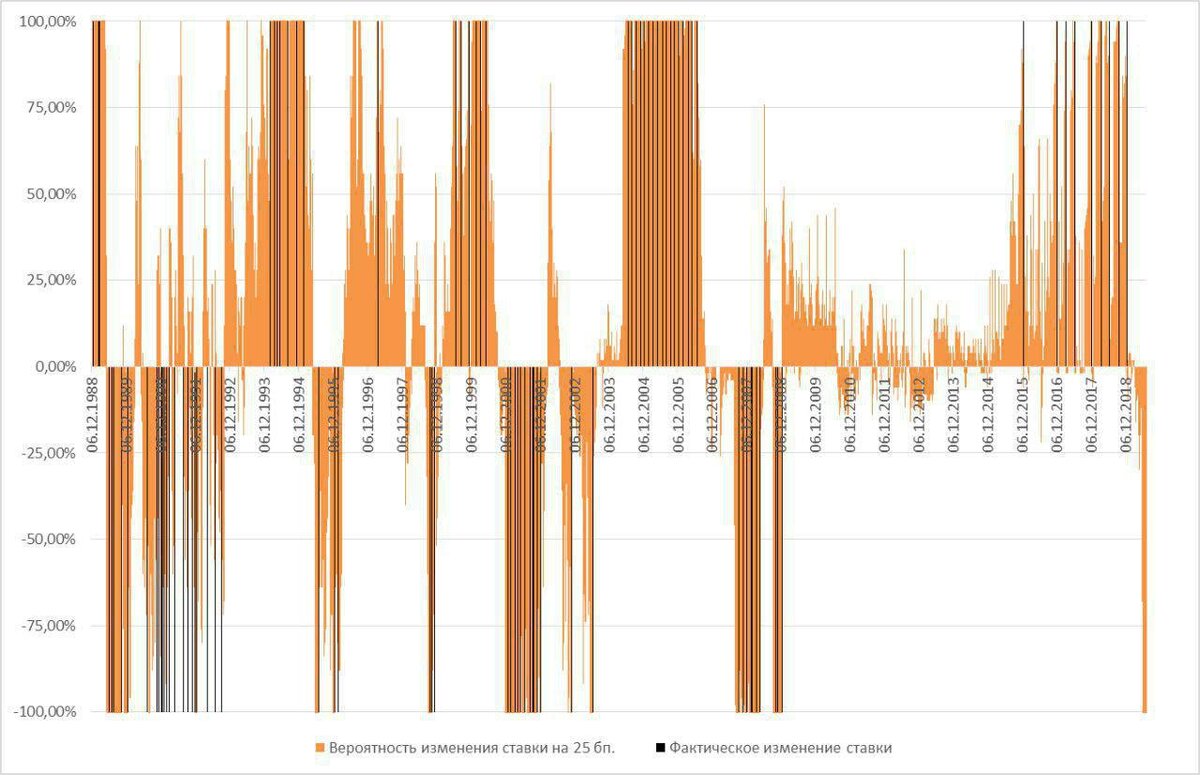

Если кто-то скажет что ожидания рынка по снижению (которые и инвертируют кривую) не работают, то специально для вас с 1988 года вероятности изменения ставки основываясь на фьючерсах Fed Funds (когда говорят вероятность снижения n%, определяют эту вероятность именно по ним). Рассмотрел все вероятности изменения ставки через трехмесячные фьючерсы на Fed Funds с 1988 года.

Если вероятность по фьючерсам указывала на изменение ставки с 75% вероятностью 7 дней подряд и более, то в 84,6% случаев Fed изменял ставку. Если срок увеличивать то точность сужается до 100%. Поэтому ожидания рынка достаточно точный индикатор.

Итого

1) Технические причины инверсии - перекладывание игроков в более длинные бумаги;

2) Перекладывание в длинные бумаги связано с ростом вероятностей снижения ставки;

3) Рост вероятности снижения ставки c очень высокой вероятностью определяется монетарной политикой ЦБ;

4) Итого, первопричиной инверсии являются рыночные ожидания решений ЦБ, то есть сами решения - это свершение факта и ничего не меняют.