Международные резервные активы Республики Беларусь на 1 сентября 2019 года опять переписали исторический максимум - 8 891, млн. долларов США (в эквиваленте).

По сообщению Нацбанка за август 2019 года золотовалютные резервы выросли на 263,1 млн. долларов США (на 3,0 процента) после роста в июле 2019 года на 337,2 млн. долларов США (на 4,1 процента).

С начала года золотовалютные резервы Беларуси увеличились на 1,73 млрд долларов (почти на 25%) .

Справка. Максимальное значение ЗВР в историипрошлых лет было отмечено в июле 2012 года, после после поступления средств от приватизации "Белтрансгаза" и составляли составляли 8,3 млрд долларов.

Простая арифметика доступной информации об источнках поступлений не выводит на приемлемые цифры. Попробуем разобрасться : откуда текут средства ?

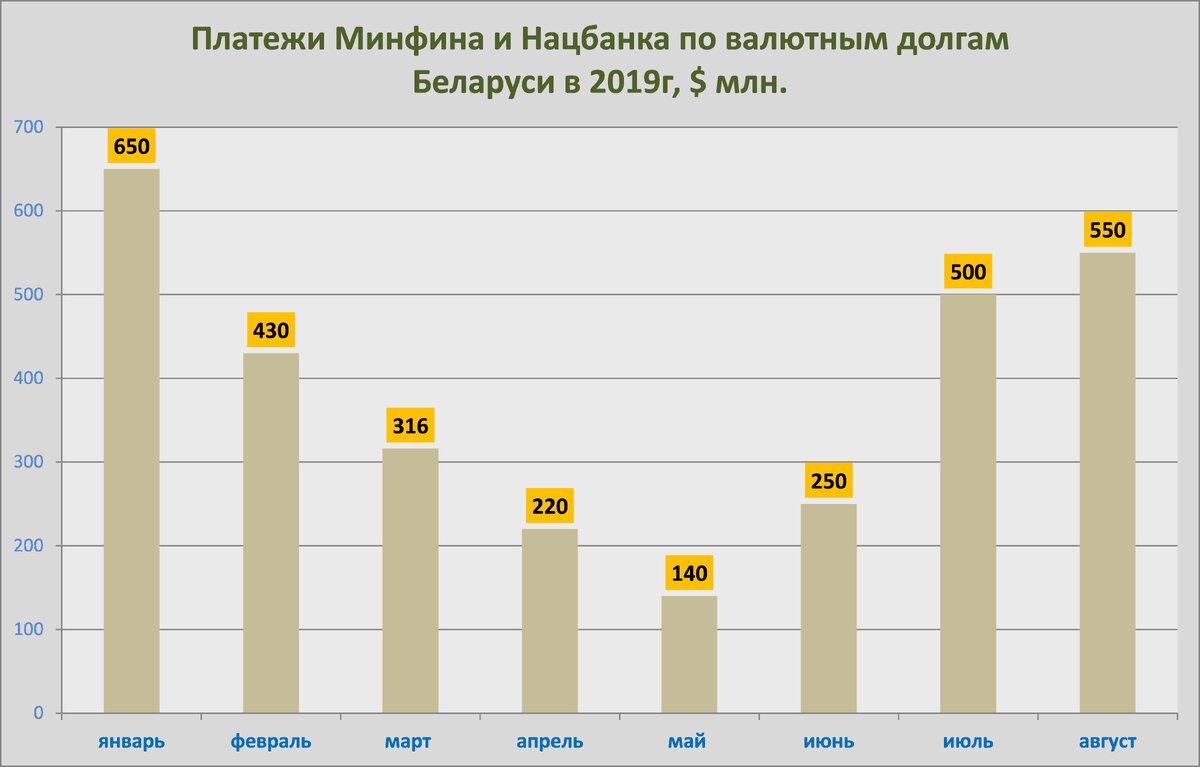

По информации регуляторов в августе 2019 года Правительством и Национальным банком Республики Беларусь исполнено внешних и внутренних обязательств в иностранной валюте на сумму порядка 550 млн. долларов США.

Приличный объем относительно других месяцев этого года. Если предположить, что основную роль в увеличении ЗВР играет "здоровый процесс " покупки валюты на внутреннем рынке Нацбанком, то нужно разобраться с источниками исполненных долгов. Прирост ЗВР за август приблизительно равен сальдо покупки валюты , так что эта методика имеет право на использование.

В своей дежурной фразе Нацбанк сообщает об источниках пополнения ЗВР:

- покупка иностранной валюты Национальным банком на торгах ОАО "Белорусская валютно-фондовая биржа" - УЧТЕНО,

- поступление средств от продажи Министерством финансов и Национальным банком облигаций, номинированных в иностранной валюте, - НЕ ПРОХОДИТ. Минфин погасил в августе крупный долларовый выпуск внутренних гособлигаций на $ 200 млн, а взял не более $ 40 млн от продажи ВГДО 263. ( с учетом доразмещений). Нацбанк рефинансировал долги прошлого года практически в ноль. Выручка от размещения RUB-бондов не в счет : российский рубль не имеет статуса резервной валюты. Если, конечно , Нацбанк не ушел с этими рублями сразу в доллар. Если так , то можно было лишь заместить потраченную ликвидность этим ресурсом.

- увеличение стоимости монетарного золота, - ЕСТЬ. Прирост актива за август за счет увеличения рыночной цены золота порядка $ 170 млн в месяц.

- поступление иностранной валюты в бюджет,в том числе от взимания экспортных пошлин на нефть и нефтепродукты. ВНИМАНИЕ. Общегодовая цифра от недолговых источников ( экспортных пошлин) оценивалась Минфином около $ 1,2 млрд, т.е . около $ 100 млн в месяц. Но и этот источник подрезало наполовину.

Математика не совсем складывется . Рост золота замещаем купленной Нацбанком валютой , которая улетела на погашение долгов. Откуда $ 0,3 млрд ? Или даже больше. Коверсия всех привлеченных RUB слишком смелое предположение. По практике предыдущих месяцев все , что исполняется перед Российскими кредиторами, берется там же , только из "других карманов". Это может быть в месяц порядка $ 100 млн. частного долгового финансирования, что тоже достаточно смело. Эта статистика появляется на месяц позже, и пока нельзя сказать ничего утвердительного. Все равно остается жирный кусок.

Если вспомнить , что суверенный госдолг сформирован на 50% долгами корпоративными , то последним источником может служить возврат средств в бюджет этими самыми корпоративными заемщиками. Но как-то не наблюдается на горизонте отраслей , которые могли бы сформировать валютный поток возвращаемых средств в объеме $ 200 млн в месяц.

Дежурных фраз регуляторов не достаточно , чтобы сформировать адекватное восприятие приводимых цифр уровня ЗВР. Остается только воспользоваться фразой Станиславского : «Не верю!». Пока... пока не будет раскалада по долговым источникам. Недолговых источников формирования ЗВР не густо. А опять нахвататься долгов для "рисования ЗВР" , так себе занятие.