История рынков ценных бумаг в мире насчитывает уже более 400 лет, первые биржи появились в Голландии уже в XVII веке! За это время накоплено достаточно много информации о том, как ведут себя различные классы активов. Здесь я бы хотел привести некоторые данные из статьи Меба Фарбера "Численный подход к тактическому распределению активов" (Mebane T. Farber, "A Quantative Approach to Tactical Asset Allocation").

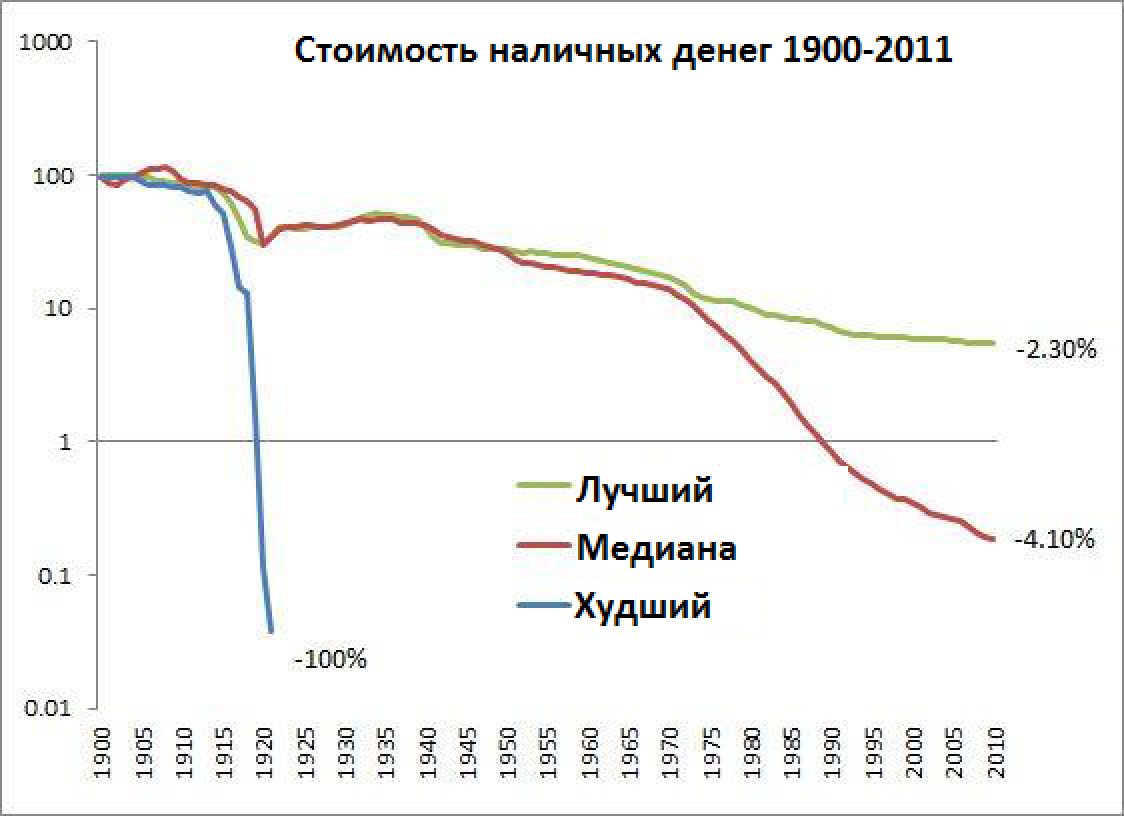

В этой статье приводится по настоящему долгосрочный анализ поведения активов 16 различных стран с 1900 по 2011 год. На мой взгляд это чрезвычайно интересные картинки, которые позволяют многое понять о мире инвестирования. Все графики в логарифмическом масштабе, а также приводятся лучший, медианный и худший сценарий, приведённый к среднегодовой доходности. Итак, начнём со стоимости наличных денег:

Итак, можно видеть, что наличные деньги нигде не являются способом сохранения богатства. В лучшем из всех стран случае средняя "доходность" составила -2,3% годовых, медианная -4,1%, а худший случай: -100%, кстати, догадайтесь что это за страна? Далее посмотрим на реальную (с учётом инфляции) доходность краткосрочных облигаций (со сроком год или менее, например Treasury Bills).

В лучшем случае доходность составила +2,25% годовых, медианная доходность +0,71%, а худшая -3,68%. При этом автор добавляет, что не стоит забывать пример Германии и России, доходность по облигациям которых составила -100%, то есть они их просто не выплатили. Далее посмотрим на доходность обычных долгосрочных облигаций (таких, как наши ОФЗ):

Худший случай -1,91% годовых, медианный +1,4% годовых, а лучший +3% годовых. Опять же не следует забывать про примеры Германии и России. Ну и наконец, акции:

Итак, лучшая доходность акций с учётом инфляции +7,43% годовых, медианная +4,6% годовых, а худший +2% годовых. Опять же не следует забывать про примеры Китая и России, когда после революции рынок акций перестал существовать как таковой, соответственно доходность -100%.

На мой взгляд из этих графиков и данных, приведённых в статье можно сделать следующие выводы:

1. Нельзя хранить наличные деньги, они обязательно будут дешеветь! Просто накопить на старость не получится, нужно инвестировать.

2. Доходность акций выше доходности облигаций, доходность которых в свою очередь больше доходности краткосрочных займов (T-Bills).

3. По возможности следует диверсифицировать свои вложения по странам, риски отдельных стран никто не отменял, хотя хочется надеяться, что события начала прошлого века уже не повторятся.

4. Ну и последнее, что не видно из графиков, но нужно помнить, за 100 лет все страны G-7 пережили одно или более падений рынка акций более чем на 75%! Не стоит забывать, что для того, чтобы отыграть такое падение требуется получить прибыль 300%, это эквивалентно 10% годовой доходности в течении 15 лет! Поэтому не стоит недооценивать опасность вложений в акции, и уж тем более составлять портфель только из акций.

И хочу ещё напомнить, что самым важным фактором при пассивном инвестировании является распределение активов, то есть то, в какие именно классы активов и в каких пропорциях вы вложитесь. Всё остальное: выбор времени инвестирования, стратегия ребалансировки и прочее имеет гораздо меньшее значение. Тем более, что многие из этих факторов по статистике на самом деле не поддаются никакому разумному влиянию, а являются следствием чистой удачи.

Удачи вам в инвестициях, и жду ваших комментариев! По всем вопросам включая консультации и участие в семинарах можно связаться со мной по e-mail: fsadovnik@yandex.ru

Рекомендую прочитать

1. Как обычному инвестору купить еврооблигации и получать около 4% в валюте?