Здравствуйте, дорогие читатели! Вы хотели бы получать в подарок 52 тысячи рублей, причем каждый год?

Многим известно о возможности вернуть 13% от потраченных денег на покупку жилья, лечение или образование. Тот же вычет можно получить и от средств направленных на инвестиции. Для этого нужно оформить индивидуальный инвестиционный счет или ИИС.

Немного цифр

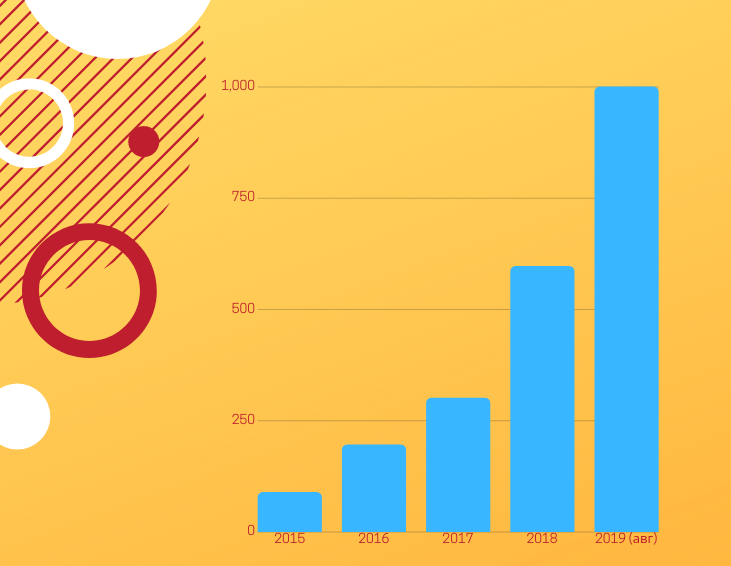

Согласно данным Московской биржи, на конец августа 2019 г. число оформленных физ. лицами ИИС достигло 1 млн. А вот как менялся интерес к инструменту с момента запуска в 2015 году: вы все еще не в числе открывших ИИС?☺

Что же такое ИИС?

Прежде всего – это программа, запущенная в целях популяризации среди граждан долгосрочных вложений в ценные бумаги. Сам по себе ИИС – брокерский счет с возможностью получения налоговых льгот. ИИС может иметь тип А или тип Б.

Типы ИИС

ИИС-А позволяет получить вычет в размере 13% от внесенной суммы.

Пример. В течение года внесли на ИИС сумму в 150 тыс. рублей. Размер вычета, который можете получить в следующем году: 150 000*13% = 19 500 рублей.

Максимальный размер получаемого вычета за год ограничен 52 тыс. рублей. Такая сумма вычета будет при взносе на ИИС 400 тыс. за год.

ИИС-Б позволяет не платить НДФЛ в размере 13% с дохода от операций.

Пример. Купили акции компании А за 900 руб. Спустя 3 месяца, стоимость бумаг на бирже выросла и вы продали их за 1 000 руб. В этом случае, с разницы между продажей и покупкой должен быть уплачен налог в размере (1 000-900)*13% = 13 руб. В случае же применения ИИС типа Б, НДФЛ не уплачивается.

Условия ИИС

Для ИИС помимо налоговых льгот действует ряд существенных ограничений:

- открывается минимум на 3 года. Вывод активов (денег или ценных бумаг (ЦБ) приводит к закрытию счета

- максимальный размер вносимой в течение года суммы – 1 млн. руб.

- одному инвестору может принадлежать только один счет ИИС

- взнос на счет только в российских рублях. Взнос в иностранной валюте или ценными бумагами невозможен

- выбрать одновременно можно только один тип ИИС

- получив хотя бы раз вычет по ИИС-А перейти на вычет ИИС-Б не получится.

И как мне на этом заработать?

Вариант 1. Не рекомендуемый

Теоретически, можно внести на счет ИИС деньги (одной суммой или несколькими) и никаких активов не покупать. А в следующем году подать заявление на вычет. Но, ст. 54 НК РФ гласит, что получить налоговый вычет можно лишь при условии, что

основной целью совершения операции не являются неуплата или возврат суммы налога.

Для нас это означает, что налоговая вполне может отказать в получении вычета, сославшись на эту норму закона.

Вариант 2. Правильный

Приобрести ценные бумаги. В этом случае, мы можем смело претендовать на получение вычета на взнос.

Вывод

На данный момент ИИС – интересный продукт для желающих начать знакомиться с фондовым рынком. ИИС, за счет льгот по налогам, существенно увеличивает доходность от вложений.

Например, в сочетании с приобретением, даже самых консервативных и надежных финансовых инструментов – ОФЗ, выходим на доходность около 20% годовых. Что, на данный момент, примерно в 3 раза превосходит текущие ставки по депозитам первой десятки банков. И это при той же или большей надежности вложений.

В статье мы лишь поверхностно коснулись темы инвестирования в целом и ИИС как инструмента. В следующей публикации рассмотрим нюансы типов ИИС: кому подойдет и кто может воспользоваться льготами по ним.

Буду признателен за комментарии и лайки . Отклики читателей очень стимулируют на создание новых материалов. До новых встреч!