Многих не устраивает доходность по ОФЗ, которые дают сейчас от 6,7% до 7,1%. Это даже ниже, чем в банке на депозите. Для тех, кто готов принять немного больший риск и получить доходность на 1-1,5% выше, чем по ОФЗ, существуют субфедеральные облигации.

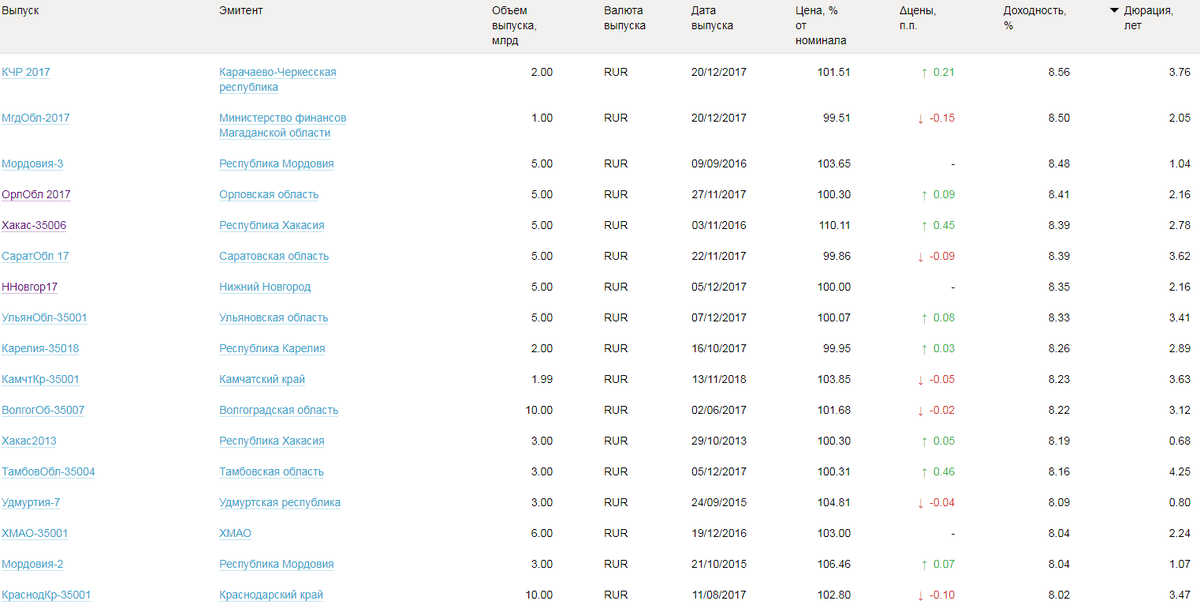

На данный момент можно рассчитывать на 7,5% - 8,5% доходности по облигациям муниципалитетов. Примеры таких облигаций с погашением до 4,5 лет (дюрация) привел на 2 изображении.

Какие плюсы у субфедеральных облигаций:

➕ Доходность выше, чем по ОФЗ и надежным корпоративным облигациям

➕ Налог с купонов не взимается, как и в случае с ОФЗ

➕ Нет оферт и переменных купонов, как у корпоратов (когда эмитент может поставить купон 0,01% и, если вы не предъявите облигации к выкупу, будете вынуждены остаться без доходности на несколько лет)

Минусы субфедералов:

➖ Низкая ликвидность (сложно купить/продать большой объем на бирже. Решение – покупать на размещении и держать до погашения)

➖ Риски выше, чем по ОФЗ (РФ по закону не отвечает по обязательствам регионов. Однако, мало верится, что государство не окажет поддержку регионам, т.к. оно спасает даже частные банки, вливая огромные средства, а тут не поможет фактичекски самому себе. К тому же, дефолт региона подорвет доверие инвесторов и к ОФЗ, и занимать станет сложнее)

Есть одна особенность субфедеральных облигаций – амортизация долга. Это значит, что облигация гасится частями, как правило, 30%-30%-40% в течение 2 последних лет. График амортизаций по каждой облигации можно посмотреть на сайте rusbonds.ru (нужна бесплатная регистрация).

Если тема вас заинтересует, в следующем посте расскажу, как выбирать субфедеральные облигации, какие есть опасности и как их избежать.

Стоит писать?