На сегодняшний день не многие слышали про такое экономически-правовое образование, как траст. Соответственно, большинство не представляет, чем данный экономический субъект может быть полезен и как его использовать. В данной статье будут рассмотрено понятие траста, детально описана его структура и методы создания, перечислены участники правоотношений в сфере трастового законодательства, разобрано российское законодательство, применимое к трастам, и изучены варианты их использования.

Итак, в прямом переводе с английского trust – доверие. Это организационно-правовая структура, при которой реальный собственник передаёт своё имущество в управление физическому лицу или компании в пользу третьего лица (лиц).

Первые упоминания трастов датированы XI – XIII веками. Воины, уходившие в крестовые походы, передавали свою землю в доверительное управление. Такие образом, они решали сразу несколько задач:

- обеспечивали свою семью - управляющий обязывался обеспечивать семью война, который отдавал свою землю в управление на время крестового похода;

- содержали свою землю в порядке, поскольку она использовалась по прямому назначению;

- защищали землю от посягательств соседей, что было одной из обязанностей управляющего.

Заметное развитие и распространение трастов, как вида защиты и организации активов, произошло во время монархии. Князья, герцоги, купцы и прочие обладающие активами граждане передавали свою собственность в управление церкви с целью защитить её от возможной передачи в государственную казну по воле монарха.

Однако церковь также не спешила возвращать данную в управление собственность, что подтолкнуло к развитию юридического аспекта трастового законодательства. На сегодняшний день, пройдя такой долгий путь развития, трасты являются одной из самых совершенных систем организации и управления активами.

При детальном изучении траста, как экономического субъекта, довольно быстро выясняется, что экономический аспект в данном случае не столь важен, нежели юридический, в частности правовое взаимодействие участников и правовые обязанности сторон. Именно они имеют первостепенное значение при создании траста.

При рассмотрении участников общей структуры трастовых правоотношений её можно представить следующей схемой:

- Учредитель траста (с англ. settlor) – физическое лицо, передающее имущество в доверительное управление управляющему трастом;

- Управляющий трастом (с англ. trustee) – физическое или юридическое лицо, распоряжающееся имуществом, входящим в траст в интересах бенефициаров, указанных учредителем траста;

- Бенефициар (с англ. beneficiary) – физическое или юридическое лицо, в пользу которого осуществляется управление трастовым имуществом;

- Иногда выделяют четвёртого участника трастовых взаимоотношений – протектора.

Он выступает в качестве гаранта исполнения управляющим обязательств по управлению траста в интересах бенефициаров. В связи с тем, что имущество, в классическом варианте построения траста, не может быть отозвано, должно быть физическое или юридическое лицо, защищающее интересы учредителя траста и назначенных им бенефициаров от возможных нарушений условий трастового соглашения со стороны управляющего. При обнаружении подобных злоупотреблений протектор вправе сменить управляющего.

Главной специфической особенностью траста можно назвать принадлежность передаваемого в доверительное управление имущества. С юридической точки зрения оно не принадлежит ни учредителю, так как он утрачивает право собственности в момент передачи имущества управляющему, ни управляющему, так как он лишь оказывает услугу по доверительному управлению, ни бенефициару, так как он лишь получает описанные в учредительном акте траста выплаты. Таким образом, траст, как организационно-правовая структура управления активов, выступает в качестве отдельного, самостоятельного субъекта и обладает правом собственности на имущество, переданное во владение траста.

С точки зрения практического применения траста как финансового инструмента, существует множество вариантов его использования. Среди них стоит выделить:

- защита активов учредителей траста;

- защита участников траста от кредиторов;

- минимизация налогообложения;

- передача капитала по наследству без оформления завещания;

- обеспечение конфиденциальности владения имуществом;

- защита имущества/капитала учредителя траста от нецелевого использования;

- повышение эффективности управления активами;

Рассмотрим более подробно один из вариантов применения траста – минимизация налогообложения. В большинстве юрисдикций трасты избавлены от необходимости выплаты ежегодных налогов, за исключением подоходного налога, при выводе денежных средств и платы управляющему. Чаще всего управляющий получает процент от ежегодной прибыли активов траста. Также трастовая организационно-правовая форма позволяет существенно снизить налогообложение при процедуре наследовании.

Стоит отметить, что, в зависимости от прописанных условий при создании траста, он может служить для решения значительного количества задач:

- пакетный траст – служит для конфиденциального приобретения ценных бумаг;

- корпоративный траст – используется с целью приобретения иностранных компаний или же осуществления управления компанией;

- защитный траст – применяется для защиты активов или при конфликте акционеров;

- наследственный траст – создаётся для обеспечения интересов наследников;

- благотворительный траст – главной задачей ставится осуществление деятельности, направленной на финансирование благотворительных проектов.

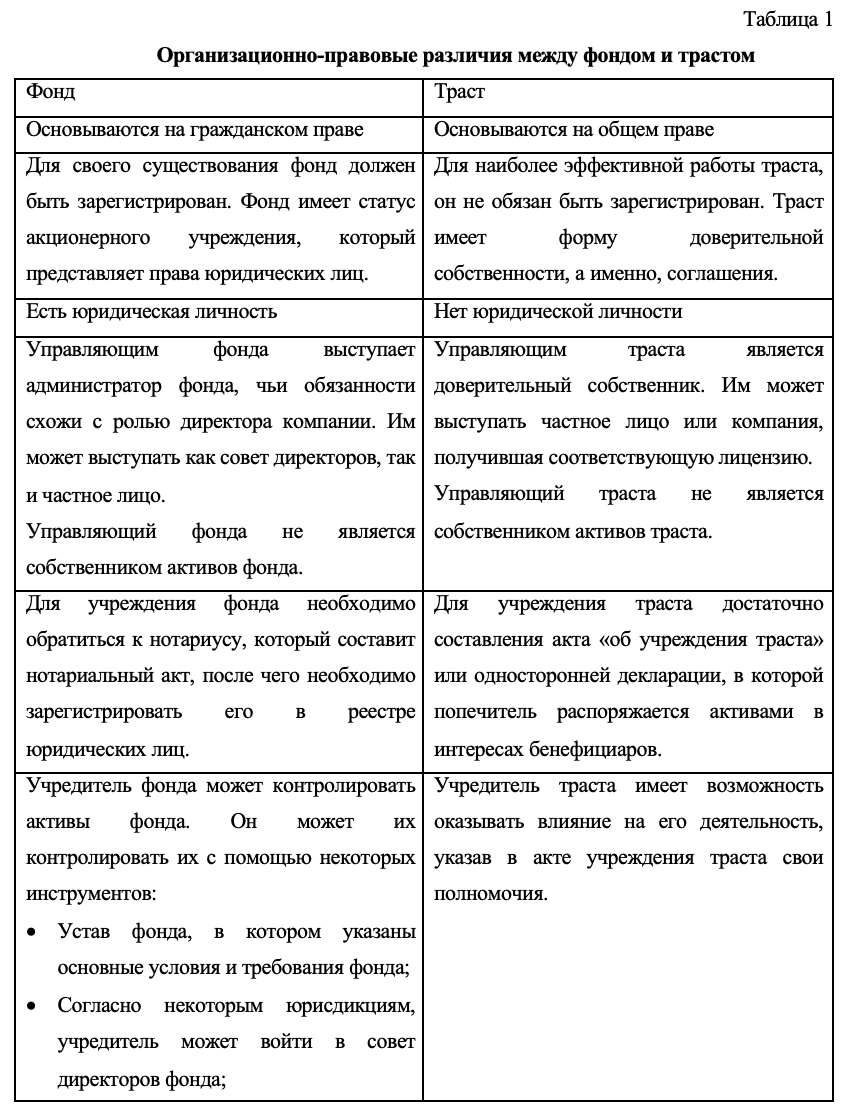

Это некоторые из возможных видов трастов. Помимо трастовой организационно-правовой формы, существует иная форма управления активами – фонд.

При детальном сравнении между фондом и трастом видна значительная разница.

Стоит отметить, что залогом успешного функционирования современного трастового института является устойчивая правовая система. Отсюда следует вывод, что наибольшее распространение трасты получили в тех государствах, где сформировалась надёжная юридическая и законодательная база. Однако, при российском законодательстве, подобные правовые структуры формируют для защиты собственного имущества от незаконного изъятия, взяв за основу нормы международного права.

Что касается российского регулирования института траста, то в 1993 году в России был написан указ Президента РФ "О доверительной собственности (трасте)", обуславливающий необходимость разделения интересов государственных служащих и государства. Данным нормативно-правовым актом было предложено создать государственный траст, состоящий из активов чиновников в момент выполнения ими своих непосредственных обязанностей. Однако, в связи с принятием Гражданского кодекса РФ, запуск подобных проектов был прекращён из-за низкой востребованности среди населения, находящегося на службе государства.

Исходя из вышесказанного, можно сделать вывод, что на сегодняшний день, формирование эффективной трастовой системы в России – довольно сложная и долгосрочная задача.

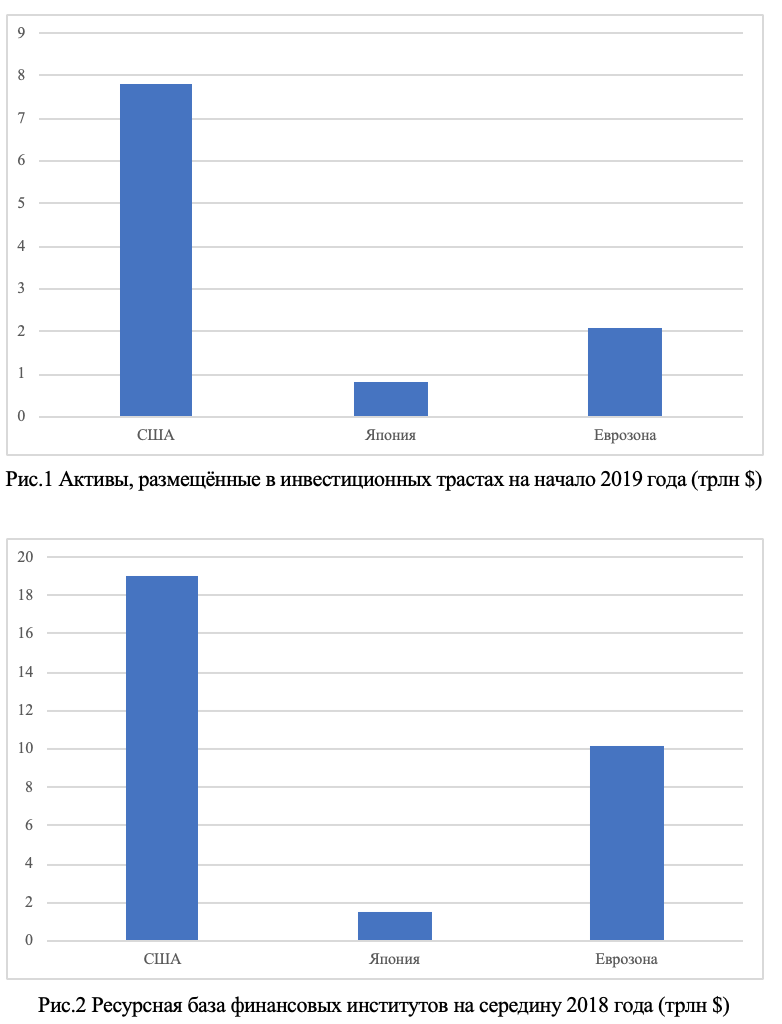

Также стоит принять во внимание тот факт, что американское законодательство с каждым годом предоставляет всё больше возможностей для использования этой формы бизнеса. Большое количество трастовых фондов США сегодня не только размещают свои активы в разного рода ценные бумаги, но и являются эмитентами. Трасты – серьёзные игроки на фондовых и других финансовых рынках США. В тоже время ни Федерально-резервная система, ни министерство торговли, не министерство финансов, ни налоговая служба США в своей статистике не выделяют трасты в качестве отдельной позиции.

Выше представленные данные наглядно демонстрируют, что трасты являются одним из важнейших элементов финансовой системы в развитых странах, таких как США, Япония или Еврозона.

Таким образом, трасты позволяют решать целый комплекс задач на различных уровнях, начиная от защиты активов и заканчивая финансированием отдельных отраслей экономики. Соответственно, совершенствование трастовой нормативно-правовой базы в России необходимо для конкурирования с экономически развитыми странами, такими как США, Япония и Евросоюз, и повышения инвестиционной привлекательности России в глазах западных инвесторов.