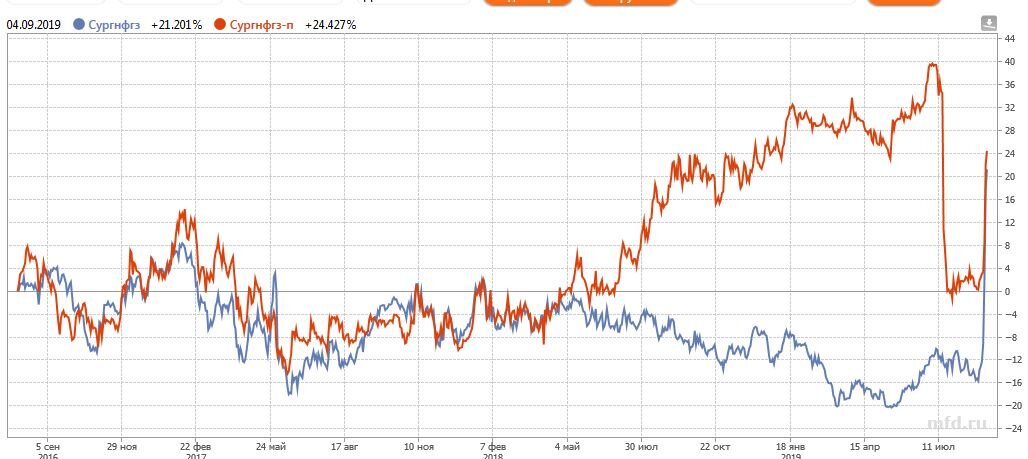

За последние пару дней акции Сургутнефтегаз, что обыкновенные, что привилегированные показали феноменальный рост, от 20% до 40%.

В последние недели я считал, что Сургут-привилегия при текущей цене является одним из лучших вложений на российском фондовом рынке.

Но такого бурного роста я не ожидал.

В чем же причина и каковы перспективы акции?

Во многом такой рост связан с техническими факторами, сложившимися вокруг Сургутнефтегаз - обыкновенные. По ним компания традиционно платит минимальные дивиденды в 0.65 руб, что давало дивидендную доходность чуть больше 2%. При всем при этом, обыкновенные акции торговались на уровне привилегированных.

Но начиная с лета 2018 года корреляция между ценами стала исчезать, привилегированные акции начали расти на перспективах повышенных дивидендов, а обыкновенные начали снижаться из-за оттока иностранного капитала и продажей западных фондов. При устойчивом снижении к игре подключились "медведи", профессиональные игроки на понижении курса акций. Дисконт между акциями достиг максимума к июлю 2019. Очень хорошо видно на приведенном графике. После дивидендной отсечки он сократился, но в обыкновенных акциях явно засело очень много "медведей". Вбрасывались даже слухи о принудительном выкупе и делистинге акций. Пружина сжалась!!!

Поводом для игры на повышение оказалась информация о создании ПАО "Сургутнефтегаз" дочернего общества для вложения в ценные бумаги:

30 Августа 2019, 18:22

МОСКВА, 30 авг — ПРАЙМ. «Сургутнефтегаз» учредил дочернюю компанию, которая займется вложениями в ценные бумаги, следует из данных Единого государственного реестра юридических лиц (ЕГРЮЛ).

По данным ЕГРЮЛ, 28 августа в Сургуте было зарегистрировано ООО «Рион», в учредителях которого значится ПАО «Сургутнефтегаз». Вид деятельности новой компании – вложения в ценные бумаги.

Сразу пошли спекуляции, что Сургутнефтегаз начнет тратить свои накопленные ресурсы для вложения в ценные бумаги чем повысит общую доходность финансовых вложений. Типичный пример:

«Они приносят компании относительно стабильный доход в 6–10% в год. Если ориентироваться на индекс Мосбиржи, то с учетом дивидендной доходности и среднего долгосрочного прироста потенциальная доходность "кубышки" составит 30–40% в год, конечно, при соответствующем росте рисков»,— отмечает аналитик управления операций на российском фондовом рынке ИК «Фридом Финанс» Александр Осин.

Не знаю чем занимается этот Осин во "Фридом Финансе", но судя по высказываниям о доходности в 30-40% да еще для объемов финансовых ресурсов Сургутнефтегаза, он типичный демагог.

Но данных спекуляций хватило, чтобы наказать заигравшихся "медведей" и акции резко начали расти вверх, подгоняемые необходимостью для шортистов закрывать свои позиции. Вслед на обыкновенными акции начали расти и привилегированные, хотя и не с таким темпом.

Теперь попробуем отделить спекулятивную стоимость от фундаментальной. Сразу оговорюсь, что речь пойдет только при привилегированные акции, ибо только по ним компания платит достойные дивиденды и по понятным критериям.

Сейчас акции Сургут-привилегия стоит около 39 руб. Это их не максимальная цена. В июле этого года перед дивидендной отсечкой она доходила до 44 руб, а в 2015, 2016 годах акция стоила выше 46 руб. Такие цены связаны с повышенными дивидендами, обусловленными большим снижением курса рубля. Чтобы подсчитать справедливую, фундаментальную цену привилегированной акций, необходимо подсчитать дивиденды без учета переоценок из-за курсовых разниц.

Еще три года назад такие дивиденды составляли:

Дивиденд в 2.9 руб при дивидендной доходности в 10%, давал минимальную границу справедливой цены: в 29 руб.

Но за три года многое изменилось. Выросла финансовая подушка Сургутнефтегаза, увеличилась операционная прибыль, и текущий расчет дивидендов без переоценок показывает следующее:

1. Прибыль от основной деятельности: 410 526 млн. руб.

2. Процентные доходы от финвложений: 118 645 млн. руб.

4. Налог на прибыль: - 92 076 млн. руб.

5. Чистая прибыль: 437 095 млн. руб.

Дивиденд на одну привилегированную акцию: 4,02 руб.

При таких дивидендах и нормированной дивидендной доходности в 10% минимальный справедливый коридор составляет:

36 - 44 руб.

Акция сейчас торгуется ближе к нижней границе. Но торопиться покупать не нужно. Я сам продал свой пакет, который покупал пару недель назад по 31.5 руб.

После того, как схлынет спекулятивная волна, акция возможно вернется в коридор 32-35 руб.

Выход на уровень в 40 руб мне видится где-то в мае следующего года, после выхода отчетности за первый квартал 2020 года.

Удачи и трезвого анализа в ваших инвестициях!!!