Привет, инвесторы! 😉 Рад, что заглянули на кофе! ☕

Коротенький пост про разделение текущих инвестиционных портфелей. Были допущены фундаментальные тактические ошибки, которые надо исправлять 🛠

Проблема следующая - я сделал 3 разных логических портфеля в рамках единого ИИС, и наполняю их разными активами:

- Ремонт (Тестовый)

- Обучение сына

- Пассивный доход

Сначала идея казалась хорошей - преимущественно из-за того, что можно было по всем ним вернуть налоговый вычет по ИИС тип А (вычет на взносы) 👍 Но затем очевидной стала следующая проблема: что делать, когда закончится срок действия ИИС, равный 3 годам, и, по совместительству, подойдёт к концу срок жизни портфеля "Ремонт"?

Портфель "Ремонт" рассчитан на 3 года - ровно на тот срок, сколько нельзя выводить деньги с ИИС, чтобы не потерять право налогового вычета. Проблема в том, что как только я продам часть активов из этого портфеля, ИИС перестанет работать - его надо будет закрыть, и переоткрыть заново, чтобы снова возобновилось право на вычет 🤷♂️ Соответственно, это подразумевает продажу всех активов ИИС, а не только из портфеля "Ремонт". А я как-то не планировал их продавать, только в крайнем случае, - там горизонт инвестирования 15 и 20 лет ☹️ Но деньги портфеля "Ремонт" вывести всё же будет необходимо.

В общем, тупиковая ситуация, которую я не предусмотрел 🛑

Поэтому принял единственно возможное решение. План такой 📋:

- слить активы портфелей "Обучение сына" и "Пассивный доход" в портфель "Ремонт" в рамках текущего ИИС

- открыть 1 обычный брокерский счёт (БС) у другого брокера под портфель "Обучение сына"

- открыть ещё 1 ИИС на жену у того же (КИТ-Финанс) либо другого брокера под портфель "Пассивный доход"

Это полностью развяжет руки по активам, тактике использования портфеля и применяемым стратегиям - даст ту гибкость, которой сейчас нет. Из минусов - портфель "Обучение сына" лишится возможности получить +13% от максимальной суммы взноса в 400 000 руб. по ИИС. Думаю, ради гибкости этим можно пожертвовать ☠️ Кроме того, это должно немного нивелироваться тем фактом, что, если держать бумаги на брокерском счету более 3 лет, то при продаже с них не платится налог. Также, ещё один жирный "+" разделения - это диверсификация по брокерам - если у кого-то из них возникнут проблемы, то теоретически пострадают хотя бы не все активы. Но вообще всё должно быть норм, т.к. активы хранятся не у брокера, а в депозитарии - специальном таком месте 🙂

В общем, п.1 и п.2 я уже сделал 😎

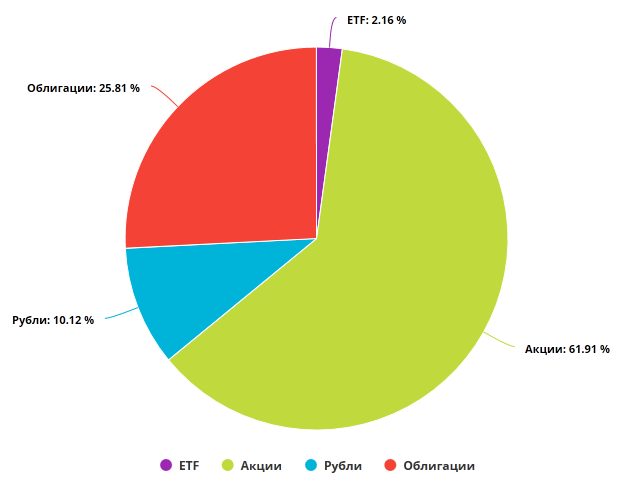

Теперь на ИИС единый портфель "Ремонт", примерно так он выглядит - получил в нагрузку несколько новых для него эмитентов из старых портфелей 👇

Тут есть также несколько в принципе новых эмитентов - подкупил на днях, об этом в отдельном посте 🙂

Многовато акций, конечно, но не большая проблема.

По п.2 искал наиболее выгодные условия для БС в плане комиссий и отсутствия депозитарного обслуживания. В итоге выбор пал на ВТБ Брокер, тариф Мой Онлайн. Какие у него плюсы:

- низкая общая комиссия: 0,06%

- отсутствие платы за депозитарку

- несколько вариантов терминалов, включая приложение

- крупный игрок - низкие риски

- доступны все рынки, включая опционы - можно будет включить их в список спекулятивных инструментов на пробу

Минусов особо никаких не нашёл. Пишут, что частенько бывают технические проблемы, но, думаю, это слегка преувеличено, да и у кого их нет? 👌

На этом БС и буду воссоздавать заново портфель "Обучение сына". Пока не решил, сохранить ли те же инструменты, которые были, либо делать полностью заново.

По п.3 проанализирую, где ещё выгодно открыть ИИС, кроме КИТ-Финанс, и приму решение 😎

Вот такие изменения. Думаю - что всё к лучшему 👍

Всем хорошего вечера! И открывайте ИИС, если у вас ещё не открыт 😂