Когда я ранее писал о том, по каким признакам можно выявить мошенников на фондовом рынке, я опустил самый простой способ. Мне казалось, что его знают практически все мало мальски образованные люди. Но общение со знакомыми показала иное.

Это обещанный гарантированные завышенный процент на вклады, инвестиции и так далее!!!

Чтобы выяснить какой процент является завышенным рассмотрим существующие процентные ставки на рынках РФ.

1. Потребительская инфляция.

Величина базовая. Сравнивая с ней, делается вывод о целесообразности инвестиций. Если доход инвестиции ниже инфляции, то это не инвестиция, а разбазаривание денег.

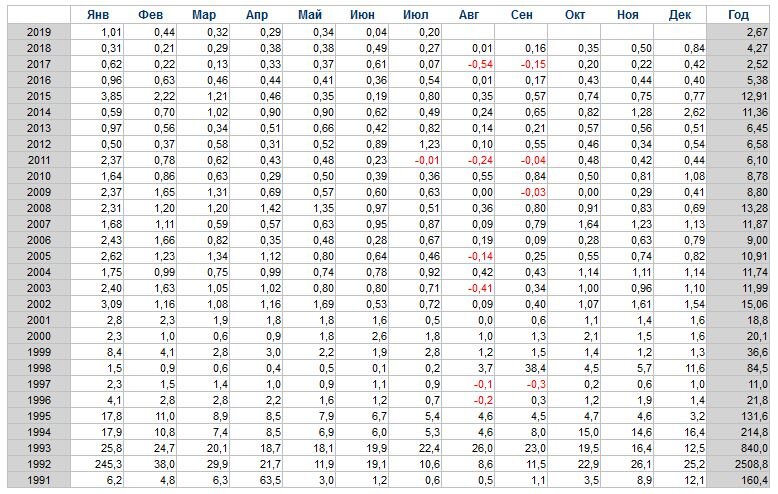

На июль 2019 года инфляция год к году составила 4.66%.

За предыдущие года информацию по инфляции удобно посмотреть в табличке:

2. Ключевая ставка Центрального Банка РФ.

Под данную ставку банки берут в ЦБ РФ кредиты на 1 неделю под залог ликвидных ценных бумаг. К этой ставке могут быть привязаны купоны облигаций акционерных обществ, кредиты и так далее.

В настоящее время величина ставки: 7.25%.

Как видно выше инфляции где-то на 3%.

3. Ставки ОФЗ(облигаций федерального займа).

Под этот процент государство занимает деньги на рынке. Данные облигации наряду с банками уже могут купить и физические лица.

Доходность ОФЗ с погашением через год: ОФЗ 26214 - 6.77%.

Процент ниже, чем ключевая ставка, но все равно выше инфляции.

4. Процент по вкладу в контролируемом государством Сбербанке.

Сбербанк интересен тем, что в нем можно безопасно хранить суммы, превышающие страховой лимит АСВ в 1 400 000 руб.

Вклад на 1 год: 5.17%.

Выше, чем инфляция, но ниже доходности тех же государственных ОФЗ.

5. Процент по вкладу в негосударственном банке, застрахованном АСВ на 1 400 000 руб.

Некий Эс-Би-Ай Банк платит за год 8.11%.

Я о таком банке слышу впервые. Но так как вклад застрахован государством, то это не важно. Деньги свои вы получите.

Вклад выше, чем ключевая ставка ЦБ РФ на 0.8%. Хоть банк и неизвестный, но такое превышение процента вполне нормально.

6. Процент по облигациям крупных известных корпораций.

Здесь вложения не застрахованы, но риск потери минимален.

Облигации КАМАЗ-БО-П04 с погашением через два года ставка 8.6%.

Превышение над ключевой ставкой ЦБ РФ минимально: 1.35%.

7. Процент по облигациям небольших малоизвестных компаний, ведущих реальную деятельность.

Некая лизинговая компания ЛЕГЕНДА-001Р-01, ставка: 14.35%.

Превышение над ключевой ставкой уже существенное: 7.15%.

Но оно не критично. Есть бизнесы, которые могут окупить такую ставку. Но уже и такие кредиты бизнесу тяжело обслуживать. Ведь в теории кредитная ставка должна быть в районе:

КС= Инфляция+ ПроцентРостаВВП+ Страховка(3%). Что для современной России дает величину где-то 8.5%. Для США, кстати, цифра где-то 7% , из-за более высокого роста экономики.

Какая же ставка будет непосильна для реального бизнеса? Определенно это все, что выше Инфляция+15%. Сейчас для РФ это 19% годовых.

Так что если вы, где-то видите, что принимают вклады выше, чем 19% годовых, знайте, это МОШЕННИКИ.

Величина ставка и есть самый первый и простой критерий мошенничества.

Если зададут вопрос: "Но может же быть бизнес с доходностью выше, чем 19% годовых?"

Ответ: "Может быть. И даже на протяжении нескольких лет. Но это бизнес уникальный, связанный с новыми технологиями, открытиями и так далее. Но так как он подвержен риску, он практически никогда не финансируется через заемный капитал с фиксированной ставкой. Его источник: участие инвесторов в доле капитала и последующее IPO".

Холодного анализа и удачных инвестиций!!!