И на что обращать внимание инвестору

Сегодня поговорим о золотодобывающих компаниях. Обычно инвесторы относят золотодобывающие компании к цветной металлургии, но, на мой взгляд, это не совсем корректно, так как драгоценные металлы требуют иного подхода.

Основными представителями данного сектора являются «Полюс Золото», «Полиметалл», «Селигдар», «Лензолото» (дочка «Полюс Золота», в отчётности — месторождение «Россыпи») и «Бурятзолото» (также известное как Nordgold).

Для примера я буду использовать отчётность компании «Полюс Золото» по МСФО за IV квартал и 12 месяцев 2018 года.

Анализ производственных результатов

Среди инвесторов золото считается защитным активом, но рядовому инвестору непросто хеджировать риски с помощью физического золота, поэтому альтернативой являются фьючерсы на золото и акции золотодобывающих компаний.

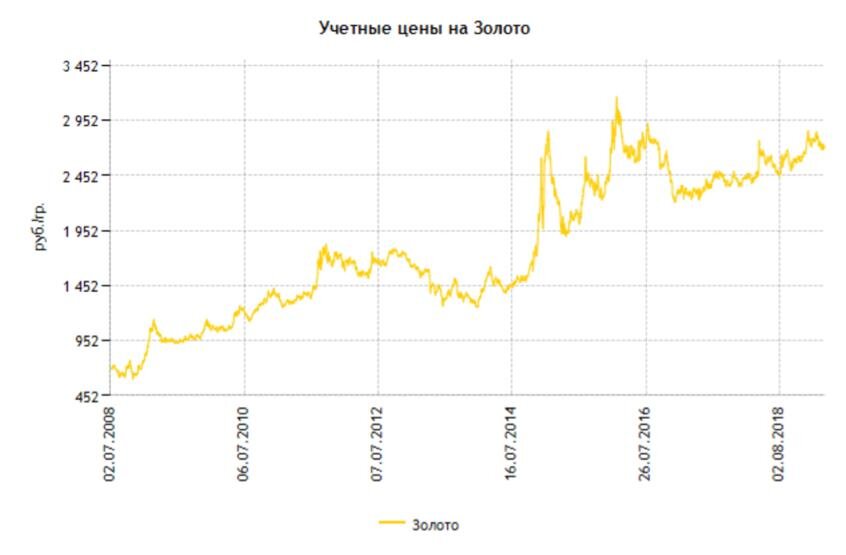

Так как компании добывают и продают золото, их анализ следует начать с изучения динамики цен на драгоценный металл, которую можно отследить на сайте ЦБ РФ.

Как мы видим, цены на золото близки к историческим максимумам, но это не значит, что потенциал роста ограничен, так как в случаях снижения аппетита к риску инвесторы обращаются именно к этому драгоценному металлу, повышая его стоимость.

По данным WGC (Всемирный совет по золоту) в 2018 году спрос на золото вырос на 4%, в основном благодаря наращиванию покупок со стороны ЦБ различных стран мира, и будет расти в будущем.

За 2018 год цена за грамм золота выросла на 445 рублей, что может свидетельствовать и о росте выручки золотодобывающих компаний, но делать выводы рано. Для начала рассмотрим производственные результаты.

В таблице стоит выделить общий объём производства золота, который вырос за прошлый год на 13% по отношению к аналогичному периоду 2017 года. Также мы видим, что объём добытой руды вырос на 13%, а объём переработанной руды — на 33%, что свидетельствует о росте мощностей для переработки, значит, в будущем компания сможет придерживаться высоких объёмов переработки. Но тревожит снижение коэффициента извлечения на 2,6 пункта, которое произошло благодаря снижению данного показателя на месторождениях Благодатное и Олимпиада. Однако компания планирует установить дополнительные установки флеш-флотации для повышения данного показателя.

Также в производственных результатах компания публикует данные о реализации и содержанию золота в руде.

За 2018 год реализация аффинированного (чистого) золота и выручка от его реализации выросли на 7% по сравнению с прошлым годом. Содержание золота в концентрате также выросло.

Таким образом, по итогам 2018 года спрос и цены на золото выросли. А компания «Полюс Золото» увеличила объём добычи и реализации золота, что позволяет нам сделать вывод о росте выручки компании. Однако за текущий период компания ввела в эксплуатацию новые мощности и инсталлировала установки флеш-ротации, что в свою очередь может привести к росту расходов и снижению прибыли.

Анализ финансовых результатов

Перед началом анализа финансовых результатов я хочу обратить ваше внимание на ещё один фактор — ситуацию в мире и геополитические риски. В 2018 году началось замедление темпов роста экономики Китая, торговая война между США и Китаем, усиление напряжения между США и Северной Кореей и внутриполитические раздоры в США, что способствует дальнейшему повышению спроса на золото не только со стороны ЦБ, но и со стороны фондов. Отслеживание данных факторов поможет понять перспективу развития рынка драгоценных металлов и золотодобывающих компаний в целом.

По итогам года компания показала рост выручки на 7%, что мы и видим в производственных результатах. Показатель «Скорректированная чистая прибыль» вырос на 31% — выше наших ожиданий. Показатель «Общие денежные затраты на проданную унцию» снизился на 4%, в основном благодаря снижению капитальных затрат на 8%.

Капитальные затраты снизились в основном за счёт снижения затрат в Наталке. А в Олимпиаде и Благодатном расходы выросли согласно нашим ожиданиям.

Ещё одним важным показателем для компании является долговая нагрузка и её структура.

Чистый долг компании незначительно вырос, но за счёт роста EBITDA коэффициент Netdebt/EBITDA снизился на 6%. Что касается структуры долга, то ситуация складывается следующим образом.

Обращаю ваше внимание на то, что основная часть долга компании номинирована в валюте. Это говорит о рисках, связанных с девальвацией рубля.

Таким образом, мы узнали: чтобы инвестировать в золотодобывающие компании важно проанализировать не только отчётность, но и геополитические риски и внешний фон. А также динамику цен на золото и спрос на него. Но прежде, чем принимать решение, рекомендую вам ознакомиться с дивидендной политикой компании, возможными рисками и инвестиционной программой.

Читать в источнике

Подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!