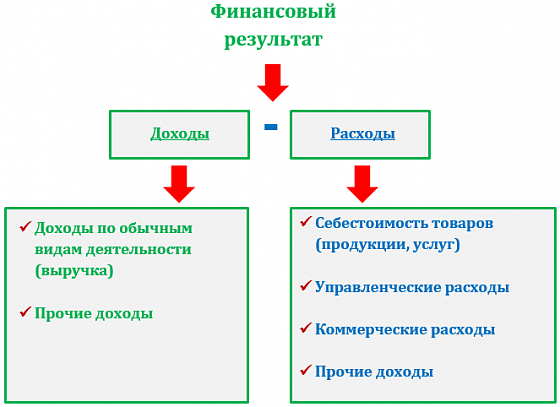

Для каждого, хоть немного сведущего в экономике человека, является очевидным факт, что конечный итог любого бизнеса - прибыль. А чтобы ее выявить, необходимо определить финансовый результат. Такая задача стоит исключительно перед всеми бухгалтерами.

1. Что представляет собой финансовый результат.

2. От чего зависит финансовый результат.

3. Как сформировать финансовый результат.

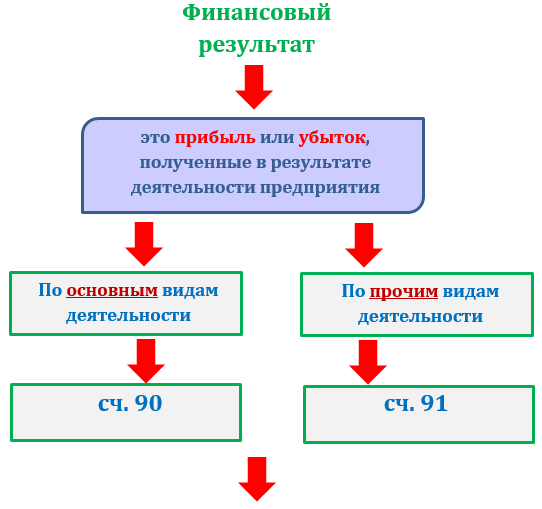

Логично, что первоначально компаниям интересен финансовый результат от обычных видов деятельности. Данные для его расчета и анализа группируются на счете 90 «Продажи».

Отсюда вытекают следующие бухгалтерские записи, характеризующие финансовый результат за период:

Подобным образом выявляется финансовый результат от прочих видов деятельности компании.

Какие доходы можно отнести к прочим?

К примеру, это начисленные проценты к получению по вкладам, или предоставленным займам, активы компании, полученные в безвозмездное пользование, продажа ОС и т.п.

В качестве прочих расходов могут быть банковские расходы, проценты за пользование кредитами или займами, штрафы, списание дебиторской задолженности, балансовая стоимость реализованного ОС и т.д.

Все они собираются на счете 91 «Прочие доходы и расходы».

4. Что такое чистая прибыль.

Сформировав итоговый финансовый результат нам необходимо начислить налог на прибыль:

Как видим, определение финансового результата – основополагающий аспект показателя эффективной деятельности организации.

Но, это лишь одно из звеньев в ведении бухгалтерского и налогового учета компании, а также финансового анализа предприятия в целом.

И освоить это под силу каждому из Вас!

Нужно только выбрать один из предложенных нами курсов: https://cpb-runo.ru/catalog/global/buhuchet-nalogi/

Присоединяйтесь к нам в соц.сетях! Будьте в курсе событий! Выбирайте любимый ресурс и кликайте!

YOUTUBE, ВКОНТАКТЕ, FACEBOOK, INSTAGRAM, ОДНОКЛАССНИКИ.

Автор статьи: Матасова Татьяна Валериевна — эксперт по вопросам налогового и бухгалтерского учета.