Сегодня понедельник, тема основы теории инвестирования.

Вы уже уверены в том, что инвестиции – это то, что Вам нужно. Определились с целями, сроками и инструментами. Сейчас составляете инвестиционный портфель и пока не знаете, как лучше это сделать.

При составлении портфеля, в первую очередь, необходимо придерживаться принципа диверсификации. Диверсификация переводится с латинского, как «разнообразие». То есть в процессе формирования инвестиционного портфеля Вы стараетесь выбрать разные виды ценных бумаг с целью снижения рисков. Например, на основе принципов диверсификации в финансовом мире появилась инвестиционная стратегия Asset allocation (распределение активов), о которой я хочу поговорить в следующий раз. А пока давайте разберёмся, по какому принципу работает диверсификация

Финансовые инструменты по степени риска можно разделить на две простых категории: с высокой степенью риска и с низкой. Соответственно со множеством градаций внутри.

Риск, означает, что при ожидаемой средней доходности инструмента X% время от времени будут отклонения на Y%, то есть ежегодная доходность будет X±Y. При чём часто, Y больше X, а значит доходность может оказываться отрицательной, и Вы можете терпеть убытки, которые носят временный или необратимый характер.

Как правило, чем выше рискованность, тем выше ожидаемая доходность.

Например:

Акции в среднем приносят доходность на уровне биржевого индекса. Для примера индекс ММВБ за последние 20 лет имеет среднегодовую доходность 16,8% в рублях (12% в долларах), при этом в 2008 году за полгода инвесторы потеряли, при сумме инвестиций 1 миллион рублей, более 640 тысяч (а в долларах потери были более 80%). Опять же «в среднем» означает, что есть акции, предприятий, которые просто перестали существовать, а есть те, которые оказались лучше индекса.

С другой стороны, среднегодовая доходность по вкладам едва превышает инфляцию и колеблется около 7% в год, зато почти в любом случае Вы сможете вернуть вложенные средства, а ещё и с доходом.

Что-то среднее – облигации. Там риски выше, чем по вкладу, зато и доходность выше.

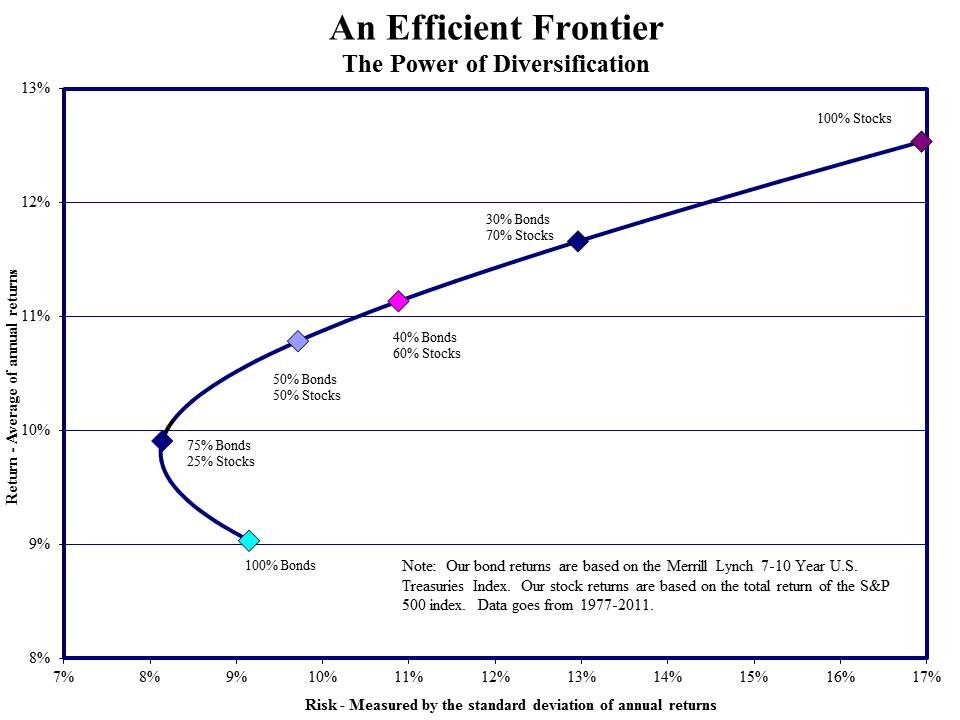

Поэтому, чтобы уберечь себя от возможных, и более того, ожидаемых потерь. Инвестор, собирая себе портфель, соблюдает принцип диверсификации, т.е. разнообразия. Тут работает правило, если добавить в портфель акций инструменты с меньшим риском, то за счёт снижения общего риска суммарная доходность возрастает. И наоборот, добавив в портфель облигаций акции доходность сильно возрастает при несильном изменении риска.

По каким параметрам подбираются инструменты:

- С разным уровнем риска: акции, облигации, фонды, вклады, кэш.

- С разной направленностью по отраслям экономики: добыча, производство, ритейл, финансы и т.д.

- С разной цикличностью производства

- С диверсификацией по странам: Россия, США, Европа и т.д.

- С диверсификацией по валютам

- И т.д. главное, чтобы инструменты компенсировали риски друг друга

Чтобы не запутаться в разнообразии инструментов, не рекомендуется распыляться. Хороший портфель подразумевает разнообразие от 10 до 30 различных позиций. На большем количестве уже сложно оценивать качество бумаги.

Подписывайтесь, на канал Инвестиции и финансы это просто, здесь я по понедельникам пишу об основах теории инвестирования. Пишите вопросы в комментарии, я на них стараюсь отвечать. Ставьте лайки, если было интересно. Делитесь статьёй в соцсетях