Еженедельный обзор первичного рынка облигаций на внутреннем финансовом рынке. Двадцать девятая неделя 2019г. 15.07.-21.07.2019.

Гособлигации.

Сравнительная таблица справедливой стоимости инструментов белорусского долга на внешних рынках и предложения Минфина по ставкам облигаций на внутреннем рынке

ISIN Текущая доходность,% Купон ,% Погашение XS1634369067 5,72 ↑ 6,875 28.02.2023 XS1634369224 6,24 ↑ 7,625 29.06.2027 XS1760804184 5,97 ↑ 6,2 28.02.2030 ВГДО - 252 4,2 4,2 22.08.2024

*Информацию по суверенным еврооблигациям на 29.07.2019 с boerse-stuttgart.de

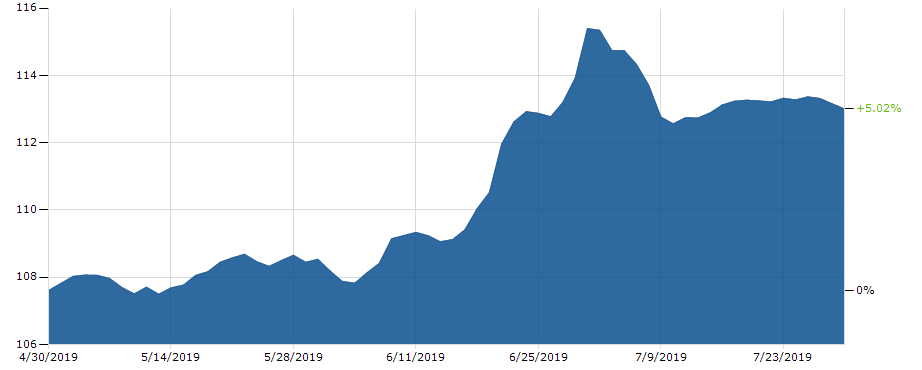

График цен на еврооблигации Беларусь -27 ( ISIN XS1634369224)

Внутренний рынок поживет пару недель без первичного предложения гососблигаций. В начале недели подобрали остатки ВГДО-262 в евро (около 380 тыс евро).

А в середине недели 24 июля 2019 на торгах БВФБ последним крупным лотом $1,4 млн (1 388 шт.) закрылось размещение выпуска гособлигаций ВГДО -252. Пару недель не дотянули до ГОДА РАЗМЕЩЕНИЯ(!). Этому "яркому выпуску" посвятили отдельный материал (ПОДРОБНЕЕ ⇒).

В соответствии с Графиком размещения государственных облигаций на 3 квартал 2019 г 15 августа ждем очередного выхода Минфина на рынок с долларовым инструментом. Как водится , без сюрпризов не обойдемся. Да и сам график для регулятора "не закон": в первом полугодии его пересматривали раза четыре.

Облигации Нацбанка РБ.

В июле Нацбанк не проводил привлечение валюты и тихонько погасил прошлогодние обязательства на $ 31 млн. Хоть это сделал.

Значительное подкрепление рублевой ликвидностью ( 1,5 млрд. руб. ) к вартальным налогом оказалось излишним , избыток 700 млн руб на счета Нацбанка . Регулятор продолжительное время аккумулирует около $ 1 млрд в рублевом эквиваленте и не желает его зафиксировать в более срочных инструментах. Дело - хозяйское, но не разумное. В банковской системе копяться слишком большие запасы "горячей ликвидности" как в национальной , так и в иностранной валюте. В нужный момент этот "свободный ресурс" может выйти боком.

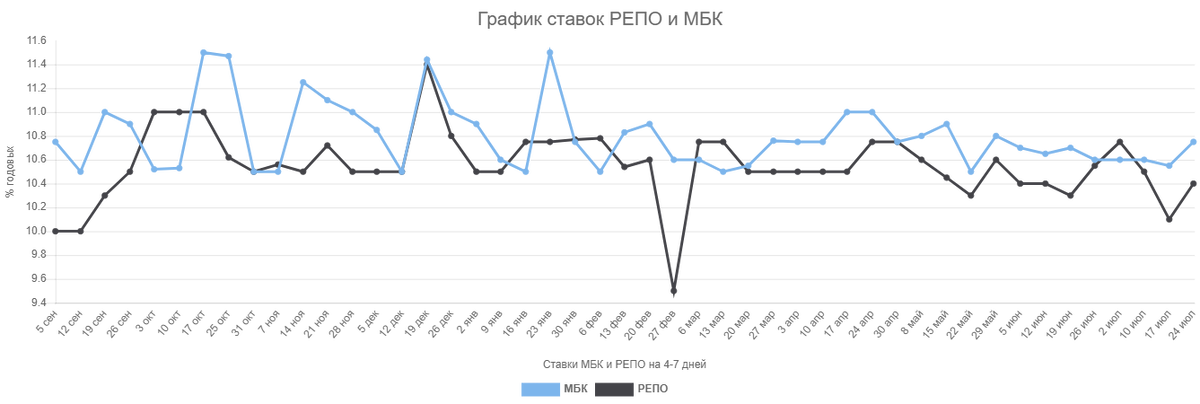

На денежном рынке Нацбанк фактически отстутствует. Для регулирования ставок депозитно-кредитного рынка придумана "рукотворная табличка" РВСР, обязательная для исполнения банкамии и призванная настроить спрос/предложение на белорусские рубли.

Таблица – Значения расчетных величин стандартного риска, проценты годовых

Корпоративные облигации.

При ограниченном предложении "минфинок" будем считать, что первичный рынок корпоративных облигаций немного воспрял духом.. Условныйм объемом рыночного размещения определим 6,8 млн руб. В лидерах БЖД с объемами около 6 млн руб. НО ! 5,5 млн руб - это крупный инвестор , открывший на эмитента лимит необеспеченного финансирования. Сделаем предположение , что спрос на бумаги подталкивает один из госбанков. По сравнению с прошлым годом , когда низкодоходные облигации БЖД расхватали за пару недель , текущее размещение не вызывает особого интереса у инвесторов, поднабравшихся финансовой грамотности. После проведенной крупной сделки можно сказать, что спрос на бумаги "хороший". Заведется ли БЖД с "толкача" ?

В нерыночном сегменте те же лица и объем 18,3 млн руб. Четыре из пяти торговых дней методично скупали облигации Паритетбанк -15 , по 3,9 млн руб ежедненвно. Завидная стабильность в спросе - признак очередного межбанковского "договорняка". Остальной объем "технических сделок" закрыла "парочка" АСБ Лизинг - Беларусбанк.

Общерыночная выручка корпоративных заемщиков на первичном биржевом рынке составила более 25,2 млн. рублей.

Впереди пару недель торговли без Минфина. У инвесторов будет возможность спокойно разобраться с "залежалыми предложениями" корпоративных ценных бумаг.

Понедельная структура размещения облигаций в разрезе рыночных сделок и "не очень рыночных" за последние 10 недель.