Если вы до настоящего времени не вели учет своих доходов и расходов, то самое время начать. Бюджет - это основа экономики, ну и , само собой экономии. Лично я, когда впервые детально проанализировала свои траты, пришла в ужас от бесцельно потерянных деньгах.

Сейчас #ТётяМотя держит все под контролем и готова поделиться некоторыми правилами и наработками.

1. Требуется подсчитать свой доход. Вы скажите, ну и совет, все понятно! Но на самом деле нет. Чтобы правильно подсчитать возможность тратить, нужно четко понимать, сколько гарантированного дохода, сколько в виде возможной премии, сколько приятным бонусом с удачной продажи на авито старого велосипеда.

2. Подсчитали, записали. Теперь переходим к тратам.

2.1. Возьмите себе за правило откладывать какую-то сумму на черный день. Неважно сколько это будет , 500 рублей или 500000 , от любого дохода примерно 5-10% идут в накопления.

2.2. Первым делом отнимаем обязательные платежи. К ним относятся коммунальные платежи, телефон, интернет, телевидение, проездной... Словом все то, что обязаны заплатить. Из этого списка я бы убрала смело телевидение, но члены семьи против, хотят Галкина с Малаховым смотреть , ну пусть смотрят.

2.3. Проанализируйте свой тариф на телефонах и гаджетах. Сейчас практически у всех есть и телефон и планшет, и ноутбук , и везде стоит сим-карта. Если сложить все симки среднестатистической семьи, то оплата очень даже внушительная.

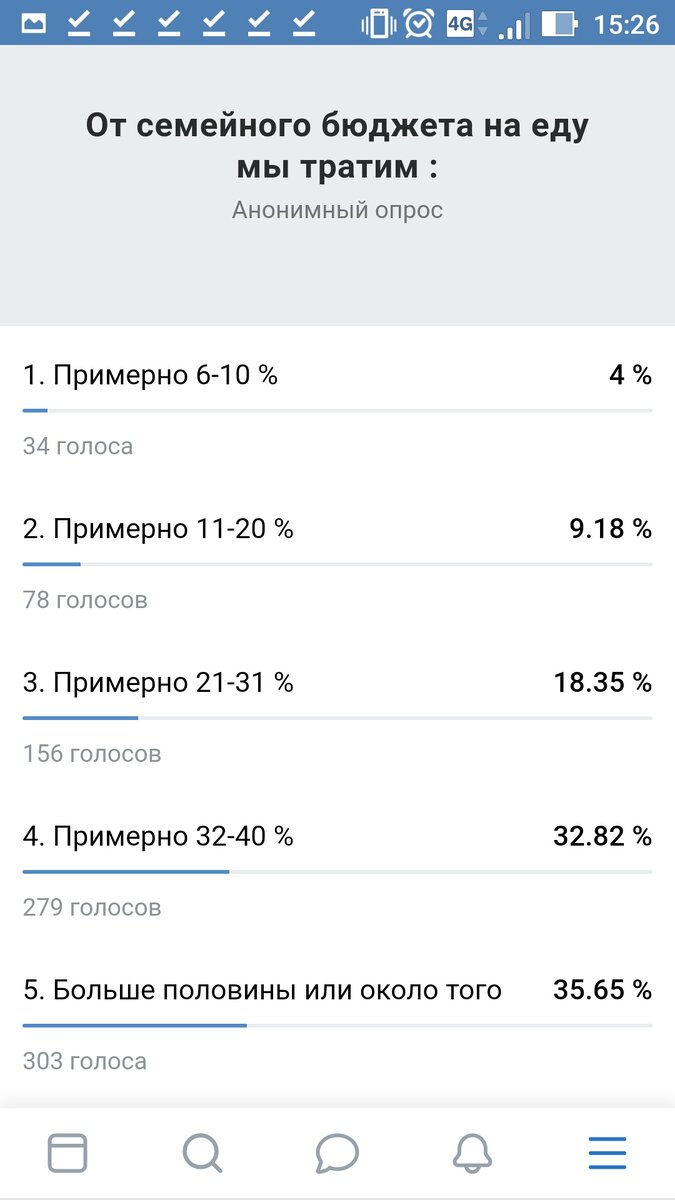

2.4. К обязательным тратам относится еда. Некоторое время назад я на своей страничке ВК проводила опрос, сколько примерно в процентном соотношении вы тратите на еду? 850 человек ответили и результат печален

Как видим , 36% ответивших , более половины семейного бюджета тратят на еду.

Тогда предположим, что 40-50 % от оставшейся суммы мы откладываем на еду. О том, как более экономно совершать покупки, будем говорить в следующих статьях.

2.4. Следующим пунктом идет бытовая химия. Сумма трат на бытовую химию небольшая и плавающая , но ее следует учитывать.

2.5. Одежда. Одежду мы покупаем не каждый день. Я рекомендую в первую очередь обратить внимание на распродажи и стоки. Это отличный вариант купить вещи за бюджетные деньги. Не стоит забывать о "прекрасных" китайских сайтах. Как ни крути, но есть возможность купить одежду и сэкономить.

2.6. Незначительную сумму обязательно оставьте на лечение. Я от всей души желаю здоровья и не болеть . Но все же , вдруг сопли или понос, надо предусмотреть бюджет на ликвидацию любой течи организма.

2.7. Развлечения. Нельзя лишать себя небольших радостей. Сходить в кино с друзьями или в кафе также необходимо как заплатить счет за электричество. Маленькие радости должны присутствовать.

2.8. Образование и хобби. Также следует учитывать и этот пункт. Возможно вы пойдете на курсы живописи и потом вам потребуется приобрести кисти , краски и мольберт.

3. Примерные статьи расходов представлены. Они могут меняться и корректироваться в зависимости от ваших потребностей , дохода и образа жизни. Продолжим дальше анализировать наши траты.

4. Осторожнее с кредитами и долгами. Берем на время и чужое, отдаем свое и навсегда. Я лично считаю , что кредиты это всемирное зло, продуманное для рабства населения капиталистами . Принцип такой, не смог заработать значит не имеешь право тратить. Исключение только пожалуй ипотека. Накопить столь внушительную сумму действительно сложно. Но опять же следует трезво оценить свои возможности. Расходы никогда не должны быть больше доходов. Особенно поражают меня люди бегущие один кредит , чтобы погасить второй и так по кругу. Это ужасно.

5. Разделите свои траты на постоянные и периодические. Платить за квартиру мы должны каждый месяц, а покупка бытовой техники - разовое мероприятие.

6. После того как вы составили бюджет, делим деньги согласно нашим статьям. Пример, пусть у нас будет молодой человек, который живет один и только-только устроился на работу в крупном городе. Пусть зп у него будет 40000.

4000 автоматически откладываются в заначку , 4000 оплата квартиры, 400 интернет, 400 телефон, 2000 проезд, около 40-50% как показал опрос от остатка на еду (это 12000), 1500 бытовая химия, 6000 одежда, 1000 лекарства, 2000 развлечения, 3000 на хобби. Даже что-то осталось))))). Пусть это будет прочее.

7. Согласно нашему плану живем несколько месяцев и смотрим, где траты больше, а где меньше, корректируем расклад.

8. Все, что не потрачено отправляется в накопление.

Через несколько месяцев вы увидите картину трат.

Вести бюджет можно в мобильных приложениях, которых сейчас великое множество, в Excel, в тетрадке. Самое главное, это проанализировать план и факт.

Вот такие простые советы. А вы ведете бюджет?