Сейчас поставлю жирную точку в этом бесконечном споре.

Я не буду брать в расчет психологические/этические и т.п. аспекты аренды/ипотеки. Посмотрим на вопрос с самой важной стороны - финансовой.

По статистике:

- Средний размер ипотеки 1,85 млн.р.

- Средний платеж по ипотеке 19700р.

- Средняя ставка 10,8%

- Первый взнос 20-30%

- Средняя зп 42 115р.

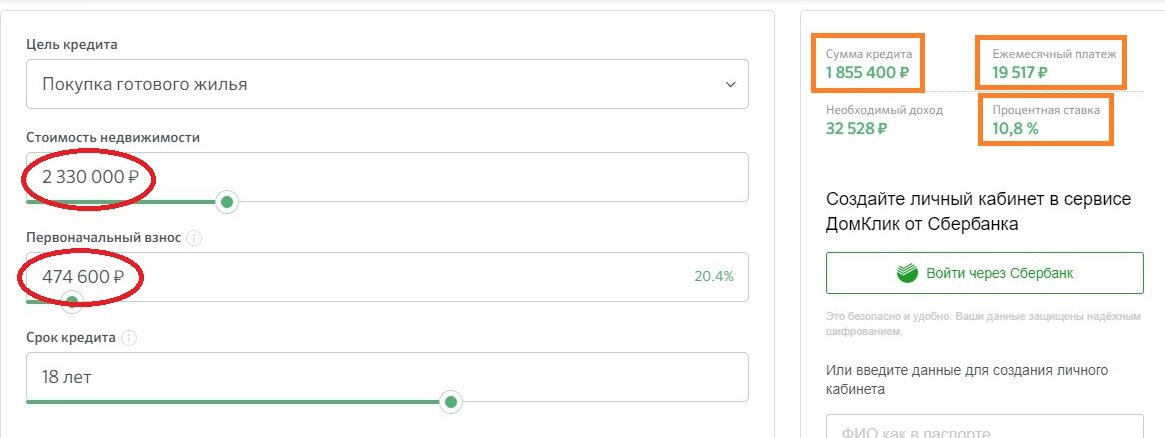

Заходим в калькулятор ипотеки Сбера на готовое жилье, вводим данные и получаем:

- Срок кредита 18 лет

- Стоимость квартиры 2 330 000 р.

- Первый взнос 474 600р.

Как правило, ежемесячный платеж по ипотеке примерно равен стоимости аренды аналогичной квартиры.

(В расчетах я НЕ учитываю расходы на ремонт и обстановку жилья - слишком уж разные цифры могут быть, все зависит от ваших потребностей. Поэтому допустим, что ремонт вы делать не будете, а обстановка у вас уже есть.)

Теперь рассмотрим три варианта:

1. У вас есть первый взнос на ипотеку, но жить кроме съемной квартиры негде. При этом зп у вас среднестатистическая, её хватит ЛИБО на аренду, ЛИБО на ипотеку. Допустим, вы решили арендовать жилье и инвестировать первый взнос (474 600р.) под 15% годовых. Это хороший %, но с учетом инфляции 10% понятно, что прибыль будет всего 15%-10%инфляции=5% годовых. Ну и за сколько лет мы накопим на квартиру за 2,33 млн? За... 33 года! Что это значит? Только одно: если вы среднестатистический россиянин с невеликой зарплатой - бегом за ипотекой! Шансов купить квартиру другим способом у вас просто НЕТ. Ну либо вам придется арендовать жилье всю жизнь.

2. То же, что в первом сценарии, но вам есть где жить. Например, вы живете с родителями, или у вас уже есть своя квартира/комната. Т.е. не надо оплачивать аренду. Тогда вы можете не только инвестировать первый взнос, но и добавлять к нему ежемесячно ту самую сумму платежа по ипотеке. Под те же 15% (по факту 5% - не забываем инфляцию). Здесь ситуация уже намного радостнее: вы сможете купить аналогичную квартиру без всяких переплат всего за 7 лет! То есть вам как раз выгоднее ипотеку НЕ брать и спокойно инвестировать, не влезая в долги и не закладывая жилье банку.

3. Вам повезло: ваш доход гораздо выше среднего. Вы можете ОДНОВРЕМЕННО снимать квартиру и откладывать платеж по ипотеке. Тогда вы накопите на свое жилье за те же 7 лет, НО параллельно переплатите за аренду 1 654 800р. Поэтому вам гораздо выгоднее взять ипотеку с “двойным” платежом 39400 (19700*2) - квартира будет вашей примерно через 6 лет!

ВЫВОДЫ:

- Аренда не выгодна ни под каким соусом. Да, это может быть удобно, но не выгодно.

- Для большинства россиян ипотека либо выгоднее аренды, либо это просто единственный шанс получить свое собственное жилье.

- Если вам есть, где жить БЕСПЛАТНО (и реально там прожить 7 лет и не сойти с ума) - лучше копить и инвестировать деньги, не влезая в кредиты. Купите квартиру за тот же срок, что ипотечники, но без переплат.