БВФБ опубликовала статистику сделок с ценными бумагами за 1-ое полугодие текущего года.

Прокоментируем некоторые цифры и сруктуру проводимых операций на ПЕРВИЧНОМ РЫНКЕ.

Внебиржевой рынок ценных бумаг.

Биржевой сектор - это лишь часть фондового рынка. По результатам 2018 году объем внебиржевого рынка превысил (!) обороты биржевого сегмента. Основные объемы на внебиржевом рынке делают банки , обрабатывающие свою консервативную розничную клиентскую базу "с глазу на глаз" . Предлагая некую альтернативу депозитам , банки в первую очередь ориентируют инвесторов на свои облигационные инструменты. Они нацелены на сохранение и расширение собственной ресурсной базы для проведения активных операций кредитного характера. Банковское лобби не проявляет практически никакого активного интереса к продвижению корпоративных фондовых инструментов. Зачем им "делиться" качественными заемщиками ?

Биржевой сектор торговли.

В первую очередь маргинальные сегменты , к строках которых гордо стоит цифра "НОЛЬ". "Баранки" с этих строчках красуются не месяцами, не кварталами, а годами. На первичном рынке акций и рублевых гособлигаций сделок не было, наверное, лет семь. К "специфическим" IPO, на наш взгдяд, внутренний рынок уже дозревает и этой графе осталось пустовать недолго.

Непонимание значимости рынка внутреннего госдолга в национальной валюте полностью на совести "профессоров" из Минфина. Нет особой разницы : позориться с действующей практикой размещения валютных инструментов или то же самое делать с рублевыми. Польза во втором случае будет несравнимо большей, как для наращивания международного кредитного рейтинга, процесса дедолларизации, так и для развития нового качественного фондового рынка в целом.

Про маргинальные "ноли" в оборотах облигаций местных займов вообще говорить не хочется. Чиновничьи схемы реструктуризации проблемных долгов корпоративного сектора "родили" очередной неликвид, который госбанки приняли на свой баланс и время от времени переоформляют штамповкой новых эмиссионных документов. В большей части - это "мертвый груз". Тащить его еще и на биржу нет необходимости. Все можно подписать в кабинете.

Живые сегменты.

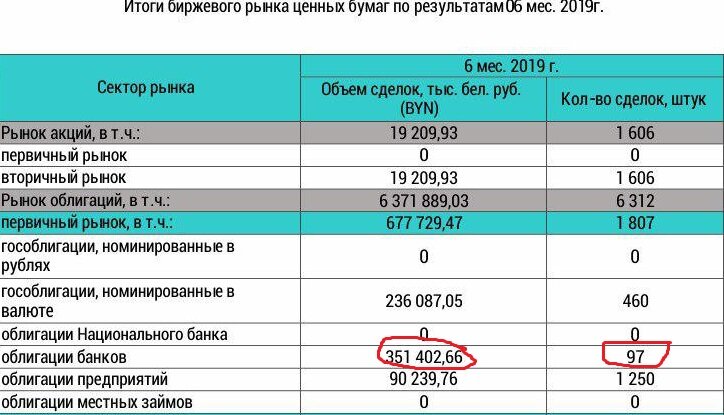

На первичном рынке облигаций доминируют банки. Но к рыночному размещению эти сделки отнести сложно. Если приглядеться, то наименьшее количество сделок (97 шт) дали самый внушительный оборот 350 млн. руб. , обогнав даже минфиновские сделки. Это некие труднопонимаемые межбанковские "договорняки" Зачем их затягивают в биржевую секцию ? Для "разннообразия". 2/3 оборота банковских первичных размещений за полгода сделали Белгазпромбанк и Белинвестбанк. Первый одним лотом на 80 млн руб. , а второй набил 50 сделок (из 97 ! ) в один торговый день на 150 млн. руб.

Суверен, конечно , лидер на первичном рынке по объемам размещения. Ни один банк на внутреннем рынке не закрыл объем в $ 0,5 млрд. Но Минфину разонравилсь современные т прозрачные биржевые процедуры. Приоритет перешел к "кабинетным сделкам" . Доля ценных бумаг, проданных на «рыночных условиях», составляет только 16% от общего объема реализации. Но и эту долю «рыночной» можно считать с большой натяжкой. Как он это делает ? ПОДРОБНЕЕ ⇒

Корпоративные облигации предприятий реального сектора напротив размещаются в основном через биржу. Общий объем за полугодие - 90 млн руб, что приблизительно соотвествует графику прошлого года ( результат 2018 года около $ 100 млн ). Здесь тоже есть вопросы к рыночному характеру сделок. Это прежде всего касается самому активному дуэту АСБ Лизинг - Беларусбанк и части других эмитентов. Но в целом - это наиболее рыночный сегмент . Доля корпоративных облигаций в общем объеме биржевых размещений составляет незначительные 13%. Реально , с учетом "химии" банков и минфина , это другие цифры.

Ну а доля самого первичного сегмента в общем торговом обороте облигациями за первое полугодие 2019г составляет около 10,5%.