Добрый день, уважаемый читатель!

Идёт 41-й день эксперимента по накоплению 1 миллиона рублей за три года. Последний раз я писал, когда был 37-й день. С тех пор взял небольшой перерыв в отчётах. Просто оказалось, что нажимать кнопки при переводе денег со счёта на счёт гораздо проще, чем писать. Ну да ладно.

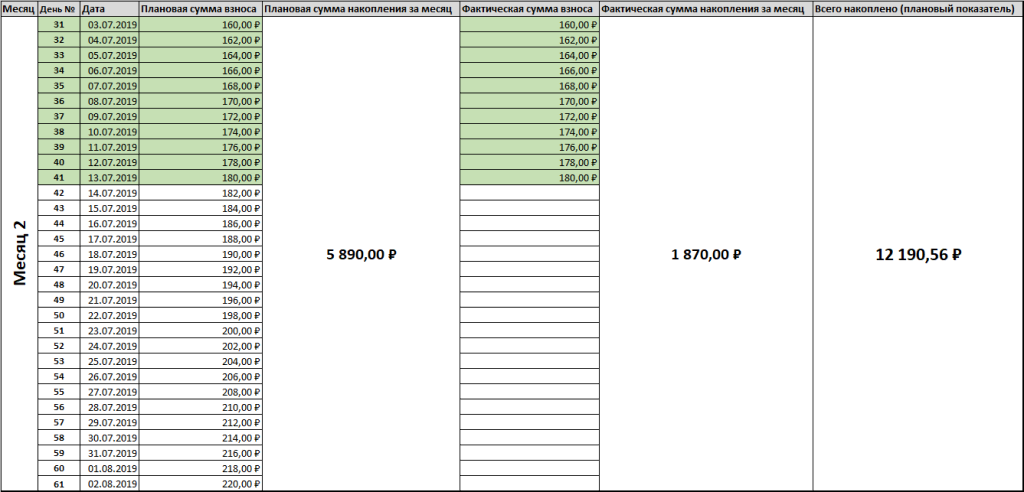

За прошедшие 4 дня я планово перевёл на счёт 708 рублей = 174 + 176 + 178 +180 рублей. Таблица с планом накоплений на второй месяц эксперимента выглядит так:

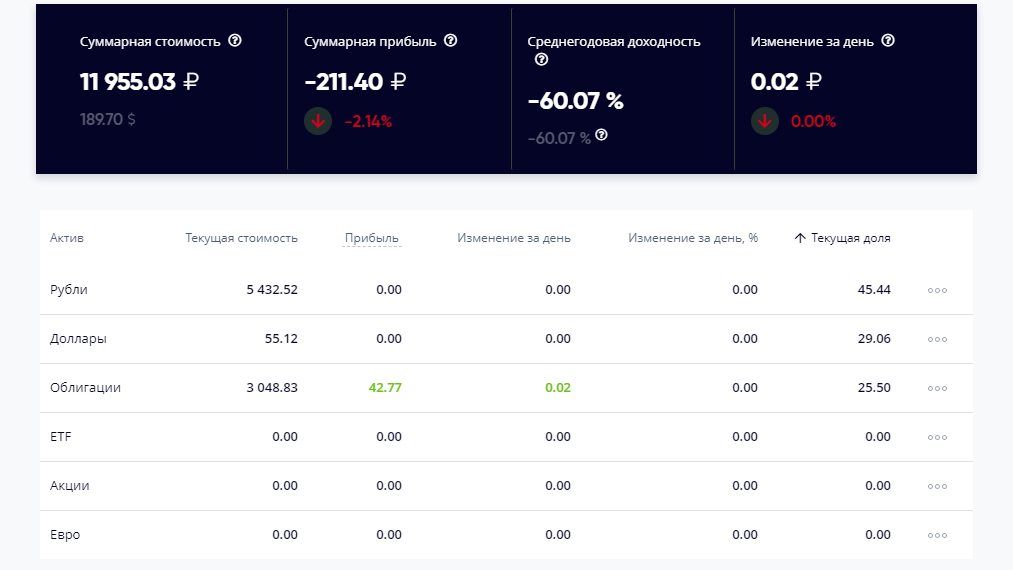

Как видно, на счёте уже должно было накопиться 12 190,56 рублей. Но это на самом деле не так. Часть денег съели комиссионные, о которых я раньше рассказывал. Так что с учётом комиссий на всех счетах, относящихся к эксперименту находятся:

- Рубли — на ИИС в у брокера "БКС" лежит 397,96 рублей. На накопительном счёте у Тинькова (именно сюда я перевожу каждый день необходимую сумму) — 5 034,56 рублей. ИТОГО: 5 432,52 рубля.

- Доллары — 55,12$.

- Облигации — 3 048,83 рублей.

Приложения для отслеживания портфеля утверждает, что сегодня накопилось 11 955,03 рубля:

Такие дела. Но ничего, — прорвёмся.

Вообще, сегодня хотел затронуть тему того, как я рассматриваю покупку облигаций через призму "чистой приведённой стоимости". Для понимания всего происходящего полезно будет почитать первые две части финансового ликбеза:

Облигация — инвестиционный проект.

Давайте рассмотрим купонную облигацию компании с хорошим кредитным рейтингом, по которой определены купонные выплаты до конца её срока. Не будем долго думать и рассмотрим одну из облигаций, которая лежит в моём портфеле, а именно облигацию ГК "ПИК" — ПИК БО-П07.

Мы помним, формулу "Чистой приведённой стоимости":

Здесь CF – денежный поток, который "генерируется" в конце периода n. В качестве r обычно берут ставку рефинансирования (ту ставку, по которой ЦБ кредитует коммерческие банки). Сейчас она равна 7.5% годовых. Моя задача – получить доходность больше, чем ЦБ получает от банков. Ну и соответственно более высокую доходность чем вклад в банке.

Я составил таблицу, в которую внёс денежные потоки этой бумаги:

Все выплаты мы "дисконтировали" по ставке 7.5%.

Примечание.

В показателях степени в уравнении выше можно ставить не только целые числа (1 год, 2 года, 10 лет и тому подобное), но и дробные величины. В нашем случае проценты начисляются каждый день, то есть мы можем каждый день дописывать к показателю степени 1/365. В конце целого года получается как раз "образцовые" 365/365 = 1, в конце второго — 730/365 = 2, ну и так далее.

Саму облигацию я купил по цене 990 рублей за штуку. Накопленного купонного дохода за две облигации "накапало" к моменту покупки – 1.44 рубля. Итого покупка обошлась в 990 * 2 + 1.44 = 1 981.44 рубля.

Теперь посчитаем всё вместе:

Отлично! Мы получили доходность инструмента выше, чем 7.5% годовых. То есть мы немного переиграли текущую доходность Центробанка.

Но не всё так радужно. У меня же есть ещё и вторая облигация – ОФЗ 26205, купленная мной тогда же, 01 июля 2019 года. Целая одна штука. Стоимость покупки – 1008.8 рубля плюс 15.83 рубля накопленного НКД. Итого – 1 024.63 рубля. У меня есть такая же таблица с выплатами:

Но вот если мы попробуем посчитать NPV этого проекта, то получим:

То есть я немного проиграю Центробанку по доходности. Так себе "проектик".

В общем, вывод из всей этой истории таков – если мы знаем весь поток выплат до конца срока облигации, то мы в самом начале пути можем наперёд посчитать всю доходность. И это хорошо!

А на сегодня это всё. До новых встреч, дорогой читатель! Спасибо, что дочитали и поставили свой бесценный "лайк"! Удачи в делах!

Amat victoria curam!