Сертификат на 453 026 рублей. Как им распорядиться? А если его хватит только на два квадратных метров жилья? Есть способы получше. Но сначала о плохих:

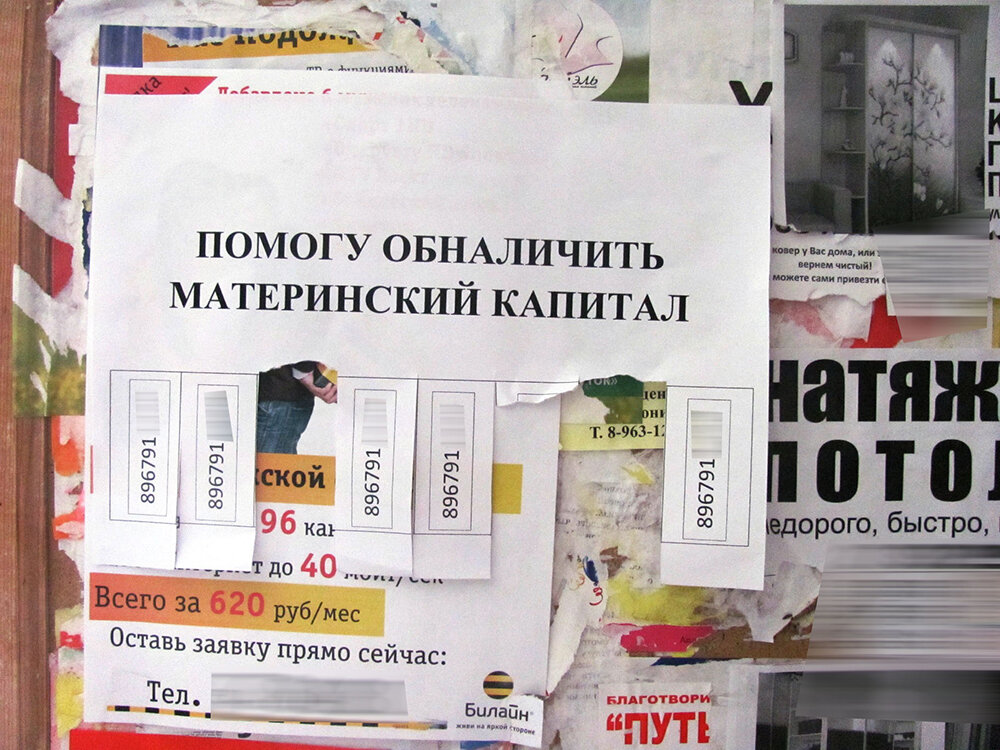

Обналичка.

Я думаю, все видели объявления на столбах. Все же понимают, что законных способов обналички нет? В лучшем случае вам предложат какой-нибудь шахер-махер с покупкой недвижимости паршивого качества у подставных лиц (и удержание половины суммы капитала, конечно же). Затем органы опеки обнаружат, что сделка была фиктивной, а это статья 159 УК РФ (Мошенничество). Поэтому выгоду обналички даже рассматривать не стоит.

Покупка жилья.

Если жилье стоит как МК, то выгодно. Если МК составляет хотя бы 50 % в стоимости жилья и вы уверены, что никогда не понадобится его продавать (а как можно быть в этом уверенным?), тогда более-менее. В деревнях можно и дом с участком купить. А вот в крупных областных городах это совсем невыгодно, в Москве тем более. С помощью МК вы оплатите всего несколько квадратных метров, а выделить детям и мужу (!) придется равные доли не менее учетной нормы (10 кв.м. или всю квартиру поделить). Да, и мужу тоже, хотя он в любой момент может уйти и платить алименты два раза по 1 600 р. С выделением долей много нюансов: дети от них могут отказаться после совершеннолетия (но только по своей воле), если вы выходили замуж второй раз уже после получения МК, нужно оделить нового мужа, который к детям вообще отношения не имеет… Продать квартиру, в которую вложен МК, можно, но с большими проволочками и со скидкой, так как покупателю придется ждать одобрения опеки. И вообще квартиры с собственниками-детьми это всегда больший риск, чем если собственники взрослые.

Перевести на накопительную пенсию мамы.

Хорошо, хоть только для мамы это разрешено. Все-таки она рожала, теряла здоровье и квалификацию, сидела на больничных, пока муж делал карьеру и был на хорошем счету у начальства. Но прокомментировать этот способ вложения я могу только фразой из моей любимой книги “Унесенные ветром”:

-Ретт, но это ведь то же самое, что швырять деньги в крысиную нору!

Скарлетт это сказала о финансировании партии демократов, но фраза безусловно к моему примеру подходит. Со страстью нашего Пенсионного фонда к постоянному обнулению, заморозке и вообще начинанию всех пенсий с чистого листа я бы не отважилась добровольно вложить туда хотя бы тысячу рублей (хотя вложила уже немало взносов со своей белой зарплаты!).

Так куда же девать эти 453 026 рублей?

Не самый популярный, но интересный способ: образование детей, в том числе дошкольное. Я не знаю ни одну семью, где бы потратили МК именно так, но сейчас попробую аргументировать.

В крупных городах не хватает детских садов. Мама не может выйти на работу. Если частный садик стоит 15 000 р. в месяц (в Москве больше, но в регионах это реальная цена), то за счет МК можно оплатить 30 месяцев, или 2,5 года садика для одного из детей. Пусть в Москве это будет 1,5 года - как раз хватит до получения места в муниципальном саду. Если мама - хороший специалист, ей гораздо выгоднее выйти на работу и зарабатывать в это время реальные деньги, повышаться по службе, чем сидеть дома, а МК в это время лежит без дела и обесценивается.

Лучше зарабатывать 50 000 - 100 000 р. в месяц и оплачивать сад из средств МК, которые на руки все равно никто не даст, чем беречь его непонятно для чего и сидеть дома бесплатно, либо оплачивать тот же садик наличкой.

Если старший ребенок уже большой, то и учебу в вузе выгодно оплатить - хотя бы частично. Да даже всякие кружки и дополнительные занятия - ведь ребенок и так, скорее всего, будет их посещать, а с помощью оплаты за счет МК вы сэкономите здесь и сейчас свои наличные.

А вот если вам положена субсидия на жилье, то если еще и МК добавить, может выйти совсем неплохо.