Сегодня сразу к делу!

Самые выгодные вклады в надежных банках России из топ-10

*Взято с сайта https://top-rf.ru/

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Сразу подведу итог по вкладам.

Самое привлекательное, что я тут нашёл:

Московский Кредитный Банк - доход 7,75% годовых, от 1000 руб, минимальный срок вклада 365 дней. За это время вы не можете снимать деньги, но пополнять можете. (и честно говоря, об этом банке я ничего не слышал)

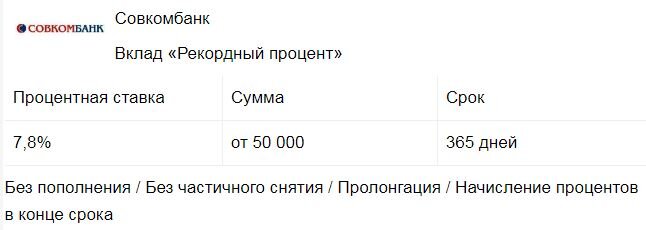

Ещё Совкомбанк - доходность 7,8% годовых, от 50 000 руб (не у каждого столько есть сразу), мин.срок 365 дней. Здесь вы и пополнить не сможете, и снять досрочно тоже(т.е. потеряете доходность).

Остальные банки либо дают низкую доходность, либо высокий порог входа.

Вклад в банк рассматриваю только как диверсификация портфеля, при этом держать на вкладе рекомендую не более 1 400 000 руб. (сумма страхования АСВ).

Почему я предпочёл облигации?

Давайте по порядку

Вы когда нибудь брали кредит? Надеюсь нет.

Когда берёшь кредит, по итогу нужно вернуть сумму кредита да ещё и проценты сверху. Берёшь чужое, а отдаёшь своё + проценты. Не выгодно же.

А что если кредитором станете вы, и получать проценты будете тоже вы! Интересно?

Так вот, облигации - это типа долговых расписок.

Компания выпускает эти бумаги "облигации" , покупая которые, вы фактически выдаёте кредит для компании и получаете проценты за пользование вашими средствами.

У облигаций есть срок погашения:

- краткосрочные (срок погашения — менее года);

- среднесрочные (от 1 года до 5 лет);

- долгосрочные (более 5 лет).

Это как вклад на год, два или более лет.

А теперь супер бам! Если вам срочно понадобятся вложенные средства, вы можете их снять без потери процентов. Это лишь один из плюсов.

Порог входа тоже минимален. От 1000 рублей.

Номинальная стоимость любой российской облигации 1000 рублей.

По видам облигации бывают

- государственные (Российской Федерации и ее субъектов) — их выпускают, чтобы покрыть дефицит бюджета;

- муниципальные — их выпускают органы местного самоуправления, как правило, чтобы профинансировать различные проекты;

- корпоративные — их выпускают юридические лица для финансирования своей деятельности.

Да, в кредитах нуждаются не только компании и физические лица, а также наше государство.

По истечению срока погашения возвращается номинальная стоимость облигации + все начисленные проценты.

Какие виды дохода у облигаций?

Купонный доход - это те самые проценты, которые выплачивает компания или государство. Как правило он бывает постоянным или переменным, и известен заранее.

Покажу на примере облигации федерального займа ОФЗ-26207, которая есть у меня в портфеле.

Тут всё объясню на пальцах.

Например купив облигацию в январе 2019 года, мы получим купонный доход 13.02.2019 в размере 40.64 руб. и 14.08.2019 также 40.64 руб.

Итого 40.64+40,64 = 81,28 руб за 2019 год. И так каждый год.

Мы говорили о номинальной стоимости облигации 1000 руб, это есть 100,00%. Также есть рыночная цена.

На сегодня 10.07.2019. облигация ОФЗ-26207 стоит 105,748%,

т.е. 1057,48 руб

В январе 03.01.2019г. она стоила 98,169%, т.е. 981,69 руб.

Котировки облигации тоже могут расти и падать как у акций, только с меньшей волатильностью.

Доход от купли-продажи - это разница между покупкой и продажей.

Например: Купили в январе, продали в июле доход: 1057,48- 981,69 = 75,79. ( но это условно:) )

Купонная доходность при покупке в январе 03.01.2019 = 81,28/(981,69/100) = 8,2%.

Чувствуете процент доходности?) Банки вне сравнения.

Ладно, на деле есть ещё ньюансы по расчёту доходности. Когда покупать, когда продавать. Какие облигации облагаются налогом, какие нет.

Перекинем эти разборы на следующий раз. Пока переварите информацию из этой статьи.

Большие молодцы что начали вникать в эту тему!

Это того стоит, и конечно, даст большую пользу!) До новых встреч!

Палец вверх в качестве поддержки - буду благодарен:)

P.S. Что-то не понятно? Пишите в комментарии.