Добрый день, дорогой читатель!

37 дней прошло с начала эксперимента "Коплю собственный миллион рублей". Метод заключается в том, чтобы каждый день откладывать себе сумму больше, чем вчера. Я начал со 100 рублей и увеличиваю платёж каждый день на 2 рубля. В конце каждого месяца инвестирую часть накопленных денег в финансовые инструменты.

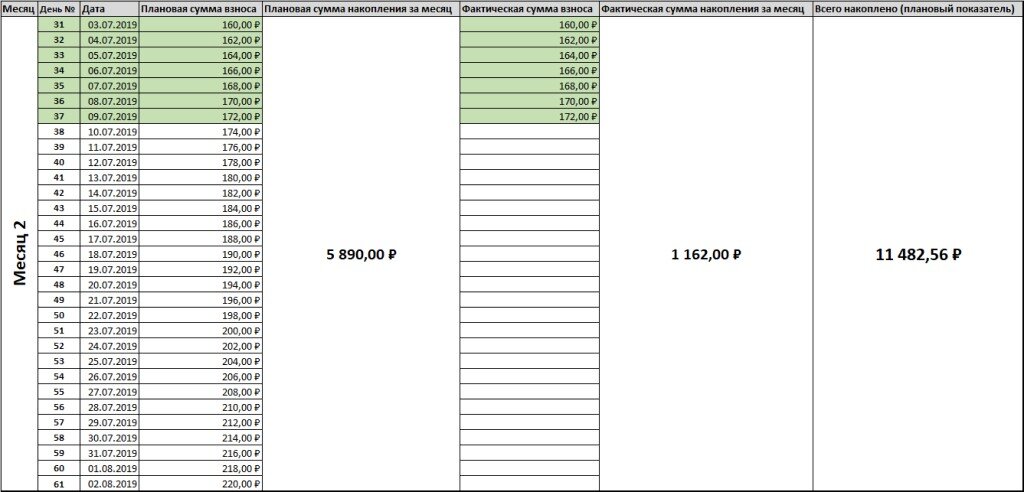

Второй месяц марафона стартовал 03 июля 2019 года. Итоги первого месяца я раскрыл в одном из предыдущих постов. Сегодня уже отложил плановые 172 рубля. Сама таблица с планом накоплений на второй месяц выглядит так:

Читатели уже знают, что часть накопленных средств я вкладываю в облигации. В первой части "ликбеза об облигациях" описывались понятия и критерии выбора для покупки. Теперь будем разбирать тему "накопленного купонного дохода" и метод "чистой приведенной стоимости", который я использую при покупке.

Накопленный купонный доход (НКД).

НКД — одно из главных отличий облигаций от банковского вклада. Проценты на вкладе начисляются раз в год, реже раз в полгода, а ещё реже – раз в месяц. Проценты купонного дохода начисляются каждый день.

Причина этого кроется в сохранении ликвидности облигации. Ведь если бы инвестор получал купоны в день их выплаты, то многие инвесторы держали бы бумагу до этого момента, а только потом продавали. В этот день и совершались бы основные сделки. При этом цена бы падала, так как найдётся совсем немного желающих купить облигацию по цене, которая была за день до этого. Ведь на выплаченный купон рассчитывать уже не приходится.

Поэтому каждый день к стоимости облигации прибавляется "накопленный купонный доход", который рассчитывается пропорционально количеству дней, прошедших с момента выплаты последнего купона.

Например:

Посмотрим на одну из облигаций моего портфеля – ОФЗ-ПД 26205 14/04/21. Вводные данные таковы:

Ставка купона составляет 7.6% годовых.

Номинал – 1 000 рублей.

Значит за год набегает 0.076 * 1000 = 76 рублей в виде дохода. Теперь разделим 76 рублей на 365 дней и получим сумму, которая ежедневно прибавляется к "накопленному купонному доходу", то есть 76 / 365 = 0.208 рубля. Выплаты полного купона производятся раз в 182 дня. За полный цикл выплат для одного купона нам выплатят 0.208 * 182 = 37.9 рубля.

Обратите внимание, что год для погашения облигации составляет 364 дня.

Если вы покупаете облигацию, то должны будете оплатить и её накопленный купонный доход на дату покупки. Таким образом, продавец сохраняет свой доход, который получил за время владения ценной бумагой.

Поговорим теперь о "чистой приведённой стоимости".

Чистая приведённая стоимость.

Начнём с основного принципа теории финансов, который хорошо сформулирован в известной книге Р. Брейли и С. Майерса "Принципы корпоративных финансов":

"A dollar today is worth more than a dollar tomorrow".

"Сегодняшний доллар стоит дороже чем завтрашний".

Это очень важный принцип, который служит фундаментом для всех остальных рассуждений.

В самом деле, если у вас есть какие-то деньги сегодня, то можно сразу открыть банковский депозит, где они незамедлительно начнут работать. То есть 105 рублей через год для нас эквивалентны 100 рублям сегодня, если вклад даёт 5% годовых.

Наша задача как инвестора – оценить все будущие платежи, которые нам причитаются и привести их к стоимости сегодняшних денег. Попробуем это сделать для примера выше:

105 рублей через год = 100 рублей сегодня * (1 + 0.05)

Но попробуем переписать эту формулу чуть-чуть по-другому:

А сколько наш банк заплатит нам за два года? Ответ очевиден:

Здесь мы впервые сталкиваемся со "сложным процентом", тем самым, который может буквально озолотить своего хозяина. Если хозяину, конечно, хватит сил дождаться этого часа. Но сейчас не будем говорить об этом. Переписываем нашу формулу:

Всем наверняка понятно, что будет дальше. Можно записать такие же уравнения и для трёх лет, и для четырёх лет, и вообще для любых n лет.

Пришло время ввести некоторые обозначения:

- Те деньги, которые мы получаем спустя некоторое время после начала проекта, покупки финансового инструмента, начала сдачи квартиры в аренду и тому подобное – называются "денежным потоком". В специализированной литературе обычно используют сокращение от английского "Cash Flow" – CF. Мечта многих – обложиться со всех сторон такими инструментами, которые буквально каждый день будут купать своего владельца в реке, состоящей из множества мелких ручейков "cash flow".

- Поскольку для инвестора важны, в основном, будущие денежные потоки, то он пытается "привести" их стоимость к настоящему моменту. Поэтому наши несчастные 100 рублей называются "приведённой стоимостью". Стандартное обозначение – PV, что расшифровывается как "Present Value".

- Коэффициент 1 / (1 + 0.05) называется "коэффициентом дисконтирования" – DF, то есть "Discount Factor".

- Ну и наконец 0.05 – наша "доходность", которая обычно выражается в процентах и записывается как r (rate). Это та премия, которую хочет получить инвестор за то, что платежи к нему придут не сразу, а спустя некоторое время.

Теперь мы можем связать между собой денежный поток любого n-го периода с его приведенной стоимостью и процентной ставкой доходности:

"Ну и что же тут такого? Какой в этом всём сакральный смысл? Наумничал на три листа, а толку никакого", –задастся вопросом любознательный читатель. Но не спешите с выводами. С помощью всех этих загогулин можно быстро прикинуть на бумажке и с калькулятором в руке, стоит ли ввязываться в очередной "сказочный прожэкт", который вам предложили или нет.

Допустим, что позвонил к вам сосед–друг–"просто хороший парень" Миша и предложил проект. "Помоги мне, мил человек", – говорит друг Миша, –"открыть салон по ремонту сотовых телефонов. Тема, самая что ни на есть, верная. Я буду всё сам делать, а ты дай, пожалуйста, миллион рублей на открытие. Я парень честный, все в "К&Б" знают, что я долги вовремя возвращаю. Поэтому готов вернуть в конце первого года — 40 000 рублей, в конце второго — 100 000 рублей, а в конце третьего, когда раскручусь, 1 020 000 рублей отдам. Проект – бомба, как ни крути."

Вы задумываетесь буквально на пять минут, и посылаете Мишу лесом. А всё потому, что за эти пять минут вы привели все обещанные Мишей будущие денежные потоки к состоянию на сегодняшний день и сложили их. И конечно же, сравнили доходность со вкладом того же банка, о котором писали выше. Нам всего-то навсего надо продисконтировать Мишины платежи по той же ставке, то есть 5%. Что там у нас получается?

А что там с приведенными платежами самого банка? Всё приближенно к реальности, поэтому нам надо будет открыть последовательно три вклада, и в конце каждого года перекладывать миллион на новый счёт, оставляя себе проценты. А можно и не оставлять. То же самое получится, можете проверить.

С банком всё хорошо. Он нам ничего собственно и не обещал сверхъестественного. Мы твердо уверены (насколько вообще можно быть уверенным в банках), что наши 5% мы от него получим. Именно поэтому мы дисконтируем Мишу именно на 5%. Мы просто сравниваем его предложение с банковским.

По всему получается, что Миша вроде как выгоднее банка в приведённых к сегодняшнему дню деньгах на 9 913 рублей. Но стоит ли Мишин проект этих почти десяти тысяч? Как показывает практика, эти условные товарищи "Миши" – народ весьма необязательный. Он деньги, конечно, вернёт, но каждая просрочка его платежа будет уменьшать и без того скромную сумму разрыва. Так что даже не думайте. Нервы того не стоят. Ну или повысьте ставку так, чтобы разница составляла уже какую-то адекватную сумму для риска "не взлететь".

Так вот, разница между потоком будущих приведённых платежей и первоначальной инвестицией называется "Чистой приведённой стоимостью" проекта (NPV – Net Present Value). Запишем и запомним её, мы ведь уже довольно долго к ней подходили:

NPV является одним из самых важных показателей при принятии инвестиционных решений. Если он положительный, то проект стоит рассмотреть поближе, если же отрицательный – то отвергнуть.

"Ну а при чём здесь твои облигации?" - опять спросит читатель. А вот об этом я расскажу уже в следующий раз. За окном уже светает, а значит скоро пора вставать на работу.

Спасибо, что дочитал, дорогой читатель! Надеюсь, что мне удалось доступно объяснить основы финансов (да и самому повторить давно пройденное). Буду благодарен, если поощрите этот материал вашим драгоценным "лайком". Удачи в делах, да и просто удачи!

Amat victoria curam!