Сегодня хочу поговорить о ритейле, поскольку это отдельный сегмент, компании которого имеют ни на кого не похожие операционные показатели. Рассмотрим ярких представителей сектора и разберёмся, как правильно читать операционные и финансовые результаты компаний, а также что важно понимать при инвестировании в данный сектор.

Давайте начнём по порядку. Основными представителями сектора являются:

- X5 Retail Group;

- «Лента»;

- «Магнит»;

- «Детский мир»;

- «Обувь России»;

- «М.Видео».

Как вы можете заметить, здесь есть сети, продающие технику, обувь, детские игрушки и продукты. Действительно, сектор очень разношёрстный, что как раз и делает его уникальным. Но прежде чем продолжить, я хочу напомнить, что в скором времени на рынке появится ещё одна крупная сеть — альянс «Дикси», «Бристоль» и «Красное и белое», которая может составить серьёзную конкуренцию текущим продуктовым ритейлерам.

Нюансы анализа операционных результатов

Несмотря на то, что сектор ритейла очень разношёрстный, операционные показатели компаний очень схожи. Среди них выделяют суммарную торговую площадь, количество магазинов, LFL-средний чек и LFL-трафик.

Чтобы не было недопонимания, давайте сразу определим, что такое LFL (like-for-like). Этот показатель гарантирует нам, что данные взяты из магазина, который работает минимум полных 12 месяцев.

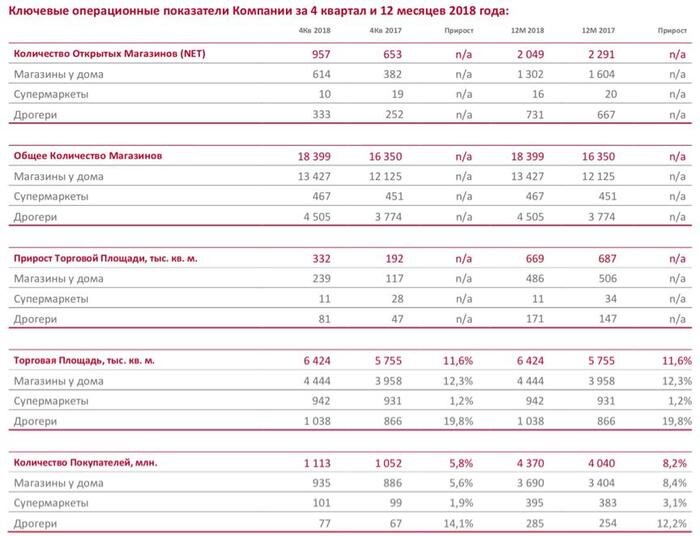

Для облегчения анализа предлагаю вам рассмотреть операционные результаты «Магнита» за 12 месяцев 2018 года:

Здесь, в первую очередь, я хочу обратить ваше внимание на общее количество магазинов, которое, как мы с вами видим, растёт. Но для оценки темпов роста следует обратиться к показателю «количество открытых магазинов (NET)», ведь только в этом случае мы заметим, что количество магазинов растёт, но снижаются темпы роста открытия новых магазинов. С торговыми площадями ситуация точно такая же. О чём это нам говорит? Это говорит о начале перенасыщения рынка, что связано с высоким уровнем конкуренции со стороны Х5. Что в свою очередь приведёт к снижению доли рынка. Это подтверждается долей рынка ритейлеров:

И действительно мы с вами видим, что Х5 наращивает долю рынка быстрее, чем «Магнит». Здесь я сразу внесу ясность, что между собой мы можем сравнивать только компании одной сферы деятельности: продуктовых ритейлеров с продуктовыми, ритейлеров детских товаров с ритейлерами детских товаров и т.д.

Рост площадей, открытие новых магазинов — это одно, но дальше нам нужно посмотреть на количество покупателей. Этот показатель мы можем взять всё из того же отчёта. Мы видим, что по итогам 12 месяцев он вырос на 8,2%, причём самый большой рост был в именно в дрогери (это магазины косметики, бытовой химии и прочего), что говорит о росте самого рынка бытовой химии, но об этом позже. Теперь нам важно понять, обеспечивает ли этот рост покупателей рост нашей выручки, то есть растёт ли средний чек на одного покупателя. Для этого мы обратимся к следующей таблице:

За 12 месяцев средний чек остался на прежнем уровне, а выручка и трафик снизились. Здесь вновь спасает дрогери — единственный формат магазинов, который поддерживает рост среднего чека. Давайте на этом этапе сравним проценты: средний чек вырос на 0,1%, а рост числа покупателей составил 8,2%, то есть по итогам финансового года мы можем ожидать рост выручки.

Нюансы анализа финансовых результатов

После детального разбора операционных результатов давайте перейдём к финансовым, тем более, что у нас уже есть ожидания.

Первое, на что мы обращаем внимание — это выручка, и нам становится очевидно, что мы не ошиблись в своих прогнозах. Выручка выросла на 8,2%, показав рост во всех сегментах. Мы ждали роста выручки в сегменте дрогери и наши ожидания оправдались, но наибольший вклад в рост выручки привнесли магазины у дома, что, прежде всего, связано с их количеством. Также порадовал рост оптовых продаж.

Но показатель чистой прибыли по итогам года снизился почти на 5%. Ранее снижение чистой прибыли я наблюдал в полугодовом отчёте компании и в отчёте за 9 месяцев, но в чём же кроется причина?

Причина очень глубокая и сложно оценить её влияние полностью. Она заключается в программе buyback, благодаря чему был выкуплен фармацевтический дистрибьютор «СИА групп»; в проведении редизайна торговых точек; в реализации плана трансформации бизнеса, цель которого выйти на первые позиции. Но оправдают ли себя эти затраты покажет время...

Ещё один важный показатель у сектора ритейлеров — это валовая маржа. Этот показатель отражает разницу между выручкой и общими затратами. Нам, конечно, важен рост этого показателя, так как рост маржи поможет инвесторам получить больше прибыли в виде дивидендов.

И в завершении нам как всегда стоит обратиться к долговой нагрузке компании:

Его я оцениваю по показателю NET Debt/EBITDA (чистый долг/EBITDA), который хоть и вырос, но по-прежнему находится на низком уровне.

Таким образом, мы с вами рассмотрели отчётность «Магнита», уловив нюансы и поняв причинно-следственные связи изменения показателей, но на этом анализ не заканчивается. Касательно ритейла, нам важно изучить дивидендную стратегию компаний, развитие интернет-ритейла (который помогает снизить расходы), компетентность менеджмента, а также конкурентное поле.

В заключение я хочу привести цитату великого инвестора Питера Линча: «За каждой акцией стоит компания. Выясни, чем там занимаются».

Читать в источнике

Подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!