Предприниматели редко считают прибыль правильно. Из-за этого они не понимают, в плюс сработали, в ноль или в минус. Не знают, сколько денег вытаскивать не в ущерб компании. Думают, что в плюсе, а на деле работают в убыток. Или, наоборот, в отчаянии закрывают «убыточный» бизнес, который на самом деле прибыльный.

Главное правило: «выручка» не равно «деньги в кассе».

Выручка — это общая стоимость закрытых компанией сделок. Ключевое слово — закрытых. Выручку признаем только тогда, когда закрыли сделку — отгрузили товар, оказали услугу и подписали акт или накладную.

Пример:

У Жени барбершоп. Пришел клиент, постригся-побрился, захотел — прикупил мужской косметики, за все заплатил. Сделка закрыта, чек в подтверждение. Все деньги, что клиент оставил в кассе — Женина выручка.

Еще пример:

Коля делает сайты. Клиент заказал портал за 200 тысяч, половину перевел авансом. Эти 100 тысяч — еще не выручка, а просто деньги клиента на Колином расчетном счете.

Спустя две недели Коля сделал сайт. Клиент остался доволен, подписал акт приема-передачи. Теперь у Коли есть выручка — 200 тысяч рублей. Из них на счете пока только половина, но это неважно. Ведь рано или поздно клиент рассчитается. Главное — Коля ему ничего не должен.

Запомните: предоплата — это не выручка.

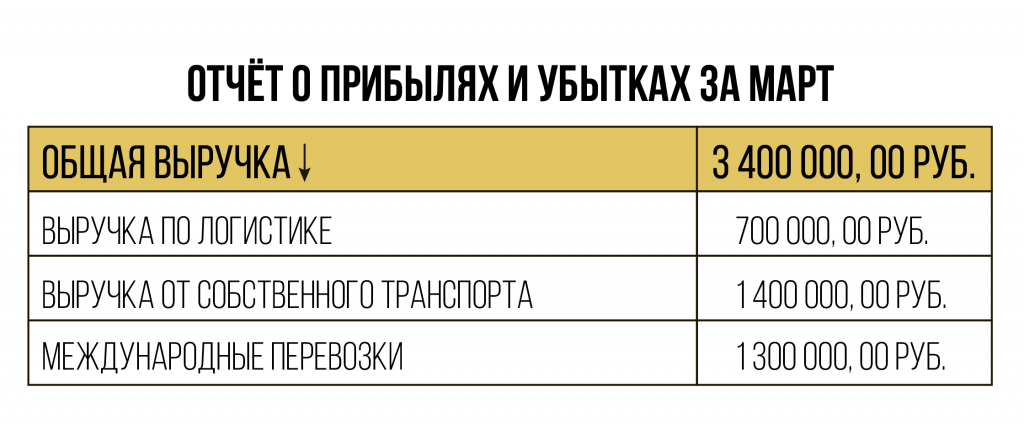

Мы покажем, как по порядку заполнять ОПиУ на примере транспортной компании. Подсчитали выручку — вносим в отчет:

Неверно посчитанная прибыль — это одна из 6 главных ошибок, которые могут разорить бизнес. Узнайте про остальные ошибки из бесплатной статьи «На чём прокалываются бизнесмены».