ГО "Белорусская железная дорога" опять вышла на рынок дурить розничного инвестора.

Железная дорога - инфраструктурный бизнес с очень длинными сроками окупаемости проектов и низкой маржинальностью. И финансирование у такого бизнеса должно быть соответствующее. Это как раз тот случай, когда годятся дешевые бюджетные деньги и средства специализированнных финансовых интитутов типа Банка развития, ЕАБР, ЕБРР , Всемирного банка и т.п.

Подготовьте структуру для масштабного внешнего финансирования.

Когда подобные структуры выходят на открытый рынок с публичными облигациями, то сами должны быть к этому подготовлены : понятная структура управления бизнесом и описание конкретных проектов на которые пойдут деньги. Займы "беларусскай чыгунки" напрочь не соотвествует этим критериям.

Эмитент осуществляет свою деятельность в статусе некоего государственного объединения, состоящего из 28 унитарных госпредприятий, включая шесть колхозов и еще кучу разнородных непрофильных предприятий. Реальную финансовую оценку этому "аморфному созданию" могут дать только банки , которые годами все это кредитуют и имеют подробную отчетность информационно закрытых госпредприятий. Как там обращаются с деньгами будет понятно ниже.

Развитие свое БЖД строит на основе какой-то госпрограммы развития транспортного комплекса , по которой постоянное бюджетное недофинансирование и нехватка собственных средств. Отсюда желание расширять источники внебюджетного финансирования.

Финансовые показатели.

Как водится, в Беларуси все эти госпрограммы обильно заливают деньгами с помощью госбанков и не только. Обязательства кредитного характера ( краткосрочные + долгосрочные) БЖД - 1,6 млрд. рублей при валюте баланса 2,1 млрд. руб и собственном капитале 0,2 млрд руб. Собственный капитал состоит в основном из добавочного фонда ( переоценки основнывных средств ), заработать пока не получается. Предприятие набрало заемных денег выше крыши и работает в основном на банки. Годовая прибыль - 0,01 млрд. Все вымывается процентами и курсовыми разницами. Уйдет курс на несколько копеек и этой мизерной прибыли лишатся.

При основной выручке за счет внутреннего рынка (доля 76%) , то есть в рублях, компания обильно финансируется в валюте. Регулярная дебиторка - 1,2 млрд руб при годовой выручке 0,4 млрд руб. Этой дебиторкой БЖД активно финасируют своих основных контрагентов : "Мозырский НПЗ" и "Нафтан", доля которых в выручке составляет 92%. Недиверсифицированная структура клиентской базы - дополнительный риск. А условия работы с патнерами или неплатежи - это отдельная тема.

При наличии крткосрочной кредиторки на 0,6 млрд руб ( 0,3 кредиты и 0,3 кредиторка поставщикам) БЖД держит всегда хороший запас ликвидности около 0,1 млрд руб , половину из которых регулярно размещает в краткосрочные финансовые инструменты (депозиты и ценные бумаги). Где они находят положительную дельту между кредитными и депозитными ставками пусть и на десяток миллионов долларов ? То сеть, финансового менеджмента никакого. Но много интересов кроме основного бизнеса и снижения долговой нагрузки. Хоть кратскосрочные кредиты не берите уже.

Облигации БЖД.

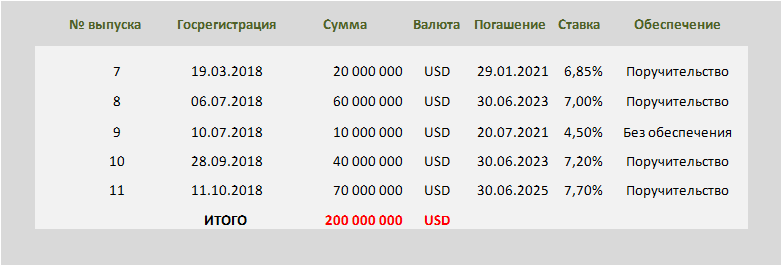

В прошлом году БЖД рефинансировала и набрала новых ресуросов под облигации на сумму $200 млн. И это лишь четверть общей кредитной задолженности «чыгунки».

Основной объем заимствований сформирован закрытыми сделками с банками на рефинансирование ранее взятых кредитов и облигационных займов. БЖД просто не может расплатится по этим долгам и банки вынуждены предоставлять финансирование с другой структурой исполнения обязательств. Все эти закрытые сделки являются обесеченными поручительством региональных структур БЖД, финансовое положение которых - темное царство. Банки предпочитают использовать не одного поручителя в каждом займе, а по два. Ставки по облигационным выпускам относительно рыночные. (См. табл).

Другая история с облигациями, которые в прошлом году были предложены для розничного инвестора. Ценовое предложение в 4,5% годовых на время размещения было ниже уровней Минфина. Но розничные инвесторы потихоньку разобрали весь объем в $ 10 млн. Ситуация комичная для нормально функционирующего рынка, что говорило о степени грамотности как самого эмитента , так и покупателей облигаций. БЖД провела глуповатый эксперинет, а покупатели его поощрили.

Знали бы розничные инвесторы БЖД , что этот эмитент готов платить рыночную цену за деньги, реакция , наверное, была бы другая. Практически одновременно с этой эмиссией «чыгунка» проводила закрытые обеспеченные сделки с банками под 7% годовых (См. Табл. выше). "Физиков" выставили как безграмотных владельцев валюты, инвесторов треьего сорта.

Приблизительно тоже происходит и сегодня. Очередной облигационный займ предлагается с доходностью 4,7% с привязкой к доллару. Это уже конечно выше уровней гособлигаций, которые в этом году сами стали "неадекватным" кредитному риску инструментом. Предложенная цена - это уровень доходности должников с инвестиционным рейтингом, каковым является, например, Россия - как суверенный заемщик ( недавние размещения еврооблигаций - 5,15%). Из внутренних заемщиков - Банк развития : рыночная ставка- 6,75%.

Так у Банка развития хоть кредитный рейтинг какой-никакой есть публичный. А управленческая структура и параметры бизнеса не сосопоставимы с "чыгункой". Кредитный риск с таким объемом у БЖД, конечно, не большой. Как-нибудь выкрутятся и заплатят. Но ставка не соотвествует финасовому положению заемщика и не адекватна аналогичным инструментам того же эмитента.

К тому же, у инвестора кроме адекватной ставки доходности есть еще и побочные мотивы : размещать средства в полезные проекты, идущие на развитие финансируемого предприятия и не ощущать себя при этом бестолковым низкосортным кредитором. В данном случае ваши деньги попадут в некую слабоуправляемую ресурсную яму, будут размещены на банковский депозит или в лучшем случае станут средством погашения банковского кредита.

Есть один плюс у этого выпуска облигаций БЖД: возможность выхода по оферте через год. Для подобных целей и сроков размещения инструмент выглядит относительно неплохо.

*Прошлогодний материал на тему БЖД. Урок для инвесторов облигаций