То, о чем я расскажу в этой статье –это чистое зло. Это, как если бы Диавол подарил вам машинку для печатания денег, но скромно умолчал о том, что придется платить по счетам, как только уровень алчности зашкалит. Я конечно с Диаволом и рядом не стоял, но расскажу об одной стратегии валютного рынка Московской биржи, для общего представления. Стратегия, как стратегия, ничего примечательного, Диавол, как говорится не в сути, а в деталях.

Эта стратегия, применяется для хеджирования валютной выручки от укрепления рубля и часто применяется экспортерами. Что такое валютный риск о котором я говорю.

Приведу пример. Давным-давно я работал в филиале иностранной компании и получал зарплату в валюте. Допустим €1000 в мес.

€1000 по курсу 40 руб/евро = 40 000 руб

€1000 по курсу 35 руб/евро = 35 000 руб

Получаешь зарплату в валюте –имеешь валютный риск недополучить заработанное в рублях при укреплении рубля. Проблема легко решается продажей Производных Финансовых Инструментов (ПФИ). В результате, через ПФИ, например, через продажу фьючерсного контракта («Биржевые технологии. Анатомия фьючерсного контракта»), можно зафиксировать курс своих валютных поступлений в рублях, на месяцы вперед. Все просто.

Как же так получилось, что вполне утилитарная стратегия страхования рисков превращается в дьявольски высокодоходную, да еще и с высоким матожиданием. Дьявольской она становится, в тот момент, когда начинает использоваться, как самодостаточная стратегия для извлечения дохода, а не для защиты от валютных рисков.

Основа стратегии

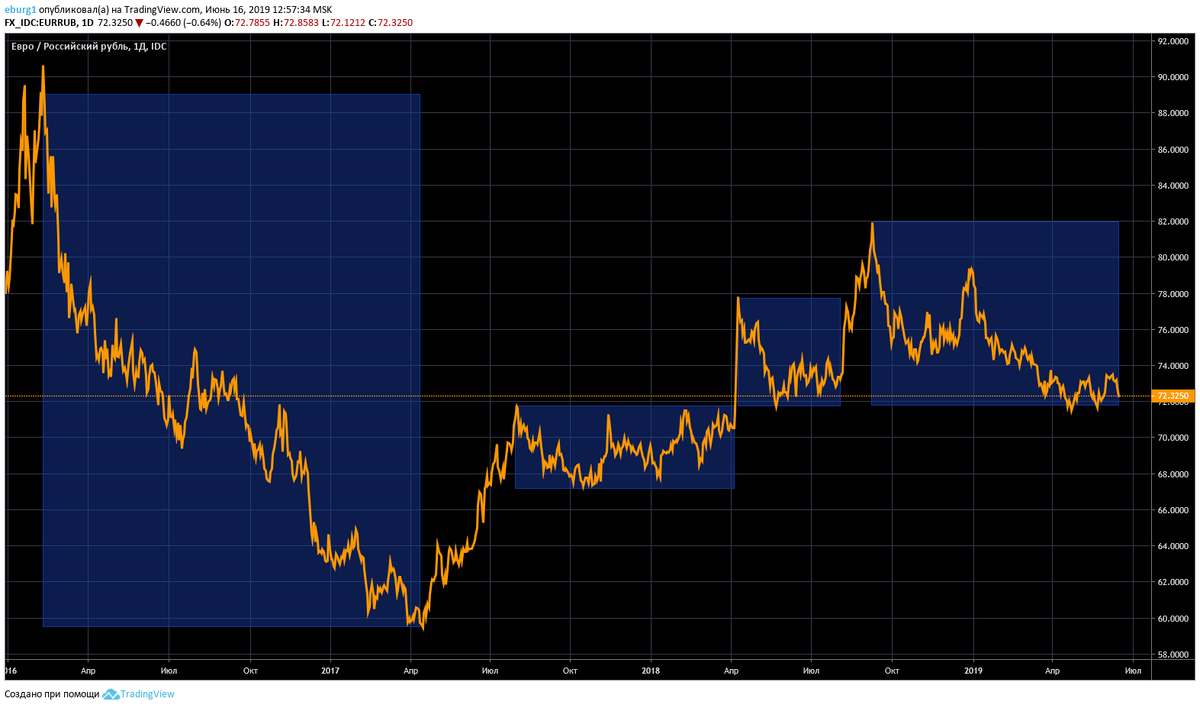

Основания использовать стратегию для извлечения прибыли, прямо скажем, и в самом деле имеются. Если посмотреть на график пары EURRUB с 2016 по настоящее время, то легко заметить, что большую часть времени рубль укрепляется или стагнирует (выделено синим фоном)

Следовательно, в течение этого времени будет формироваться прибыль, как от курсовой разницы между ценой фиксации курса евро в рублях (продажа евро за рубли) , так и от положительной ставки СВОП.

Заработок на курсовой разнице (продал по 80, откупил по 70) в этой статье нас не интересует, мы против спекулятивной торговли. «Не пытайтесь заработать на Форекс. Это невозможно» Нас интересует высокий заработок с высокой вероятностью за счет использования возможностей инструментов валютной секции Мосбиржи.

Общая формула прибылей и убытков при продаже валюты за рубли выглядит следующим образом:

👉 Укрепление рубля, курс евро падает – Зарабатываем на курсовой разнице между ценой «короткой продажи» и ценой откупа. (Укрепление рубля => + КР + СВОП)

👉 Стогнация курса, евро в боковике – Зарабатываем на валютных СВОПах. (Боковик => + СВОП)

👉 Ослабление рубля, евро резко дорожает - Теряем на курсовой разнице между ценой «короткой продажи» и ценой откупа. (Ослабление рубля => - КР + СВОП)

Как видно из формулы ставка СВОП всегда идет со знаком «+», а значит стратегия зарабатывает в 2 сценариях из 3.

Техническое исполнение стратегии

В статье «Биржевые технологии. Какие плечи дают на валютном рынке Московской биржи» мы разбирали тему Гарантийного обеспечения (ГО) на валютном рынке. Именно принцип частичного ГО позволяет зарабатывать на ставке СВОП десятки процентов годовых.

Имеем на брокерском счете 750 000 руб, это наше Гарантийное Обеспечение (ГО)

1️⃣ Продаем €100 000 по 75 евро/руб => -€100 000; +7 500 000 Руб.

2️⃣ Размещаем вырученные рубли под текущую ставку 8,3% годовых (брутто), через инструмент валютный СВОП EUR_TODTOM под залог купленных €100 000.

3️⃣ ГО составляет ГО =ABS( -€100 000 *75*1,1 +7 500 000 )= 750 000 руб.

4️⃣ Закрываем сделку через 30 дней. Откупаем €100 000 по 75 евро/руб

=> +€100 000; -7 500 000 Руб.

ИТОГО: Курсовая разница по сделке 0 Руб.

Доход по сделкам СВОП =7 500 000*8,3%/365*30 дней=~51 000 руб.

Доходность стратегии = 51 000/750 000/30 дней*365*100%=83% годовых брутто.

💰Чистая доходность = 83%-(комиссии биржи, брокера и налоги )

Где смерть?

⛔️ Никогда так не делайте. Смерть это конечно фигурально, скорее смерть депозиту. Хотя если торговать тайком от жены…

Дело в том, что смена тренда с укрепления рубля на его ослабление может происходит молниеносно. Одним днем. Очень трудно отличить где есть рыночный шум, а где слом тенденции. Тот же самый принцип частичного обеспечения который позволяет х10 мультиплицировать ставку СВОП, точно также мультиплицирует убытки на счете от курсовой разницы в том случае, если рубль начал слабеть.

Каждый 1 рубль ослабления курса рубля может генерить до х10 рублей убытка. Потерять весь депозит не даст риск-менеджер, но на резком движении против вашей позиции вполне реально оставить рынку до 50-70% от первоначального депозита. Такие дела.

Надеюсь материал окажется вам полезным. Подписывайтесь на канал если хотите знать, как работает биржевая индустрия и, как в ней можно заработать. Есть вопросы, переходите по ссылке или пишите в комментариях.

Похожие статьи:

Биржевые технологии. Торговля с плечом. О чем не расскажет ваш брокер.

Биржевые технологии. Анатомия фьючерсного контракта.

Биржевые технологии. Какие плечи дают на валютном рынке Московской биржи