Денежную базу (не путать с денежной массой) можно условно разделить на две части:

1. Деньги вне банковской системы. Это наличные деньги населения и предприятий (М0).

2. «Деньги банков»*. Это наличные в кассах банков и различные счета банков в ЦБ.

Вторая часть – «деньги банков» - (порядка 7 трлн.) очень важна. Она позволяет банковской системе поддерживать ликвидность для обслуживания своих обязательств по безналичным счетам клиентов на сумму порядка 37 триллионов рублей.

Новые данные говорят о снижении показателя «деньги банков» на 1 мая, это явно негативный сигнал. Впрочем, по порядку.

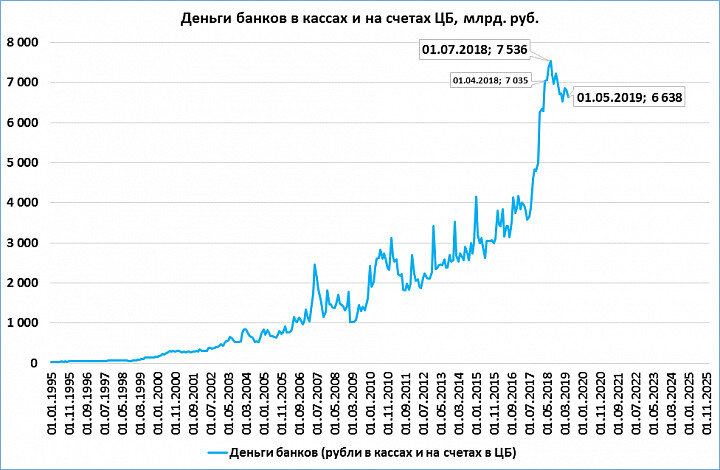

Номинально деньги банков находятся на высоком уровне.

Хотя даже на таком графике видно, что с пика в июле 2018 года деньги банков сократились на 0,9 триллиона.

Однако если учесть, что в таком представлении не учтена инфляция, то ситуация ещё хуже.

В постоянных ценах (то есть с учётом инфляции) деньги банков находятся на уровне, лишь незначительно превышающем уровень … 2007 года (!).

Этот график даёт хорошее представление о том, почему в последние 11 лет экономический рост в России остановился: он остановился вместе с остановкой роста денег.

На 1 мая деньги банков в реальном выражении уменьшились на 11% по сравнению с показателем годовой давности.

На 1 мая темпы падения (-11%) ускорились по сравнению темпами месячной давности (-8%). Падение ускоряется.

Это означает, что, при прочих равных, объём безналичных денег будет снижаться (либо банки будут нести повышенные риски).

Падение такой интенсивности в последний раз наблюдалось в кризисном 2015 году.

*Что такое «деньги банков»?

Денежную базу можно разделить на две части:

а) находящуюся в распоряжении населения и предприятий и входящую в денежную массу (это наличные в обращении вне банковской системы)

б) находящуюся в распоряжении банков и не входящую в денежную массу – «деньги банков»

Вторая часть - деньги банков - очень важна: именно благодаря этим деньгам банки поддерживают гигантский оборот безналичных средств:

На схеме показано, что имея в распоряжении всего лишь 6,8 трлн. рублей (в основном это счета и депозиты банков в ЦБ), банки поддерживают оборот безналичных счетов на сумму более 37 триллионов рублей и, при необходимости, обеспечивают их конвертацию в наличные.

П.С.

Для тех, кто использует Телеграм: материалы этого блога можно на несколько часов (а иногда - дней) раньше прочитать на телеграм-канале "M2". В Телеграме его можно найти, введя в строку поиска @m2econ.