Вот вы думаете: невелика хитрость, плати больше - расплатишься быстрее, а значит и переплатишь меньше. На самом деле все обстоит несколько иначе. Есть два принципиально разных варианта досрочного погашения ипотеки: с уменьшением ежемесячного платежа и с сокращением самого срока платежа. И от того, какой вариант вы выбираете, зависит, заплатите вы банку за оказанную услугу на миллион-другой больше или меньше. Что означают эти два варианта погашения кредита и как это выглядит в реальной практике - рассказываем ниже.

Для начала давайте условимся: речь идет о ситуации, когда возможно досрочное погашение ипотеки. То есть, у вас на это есть деньги, и мы объясняем как сделать так, чтобы вы переплатили банку за ипотеку как можно меньше.

В случае ситуации как в анекдоте “когда мы взяли ипотеку - крапива лопух и лебеда - оказались очень даже еда” мы принципиально рекомендуем уменьшить ежемесячный платеж через заявление без каких-либо доплат, закрыть глаза на проценты, отданные банку, и начать наслаждаться жизнью.

При оформлении ипотеки стандартная точка зрения выглядит так: нужно внести максимально большой первоначальный взнос, тогда ежемесячные выплаты по ипотеке будут меньше и жить, в целом, будет легче.

Да, внося больший размер первоначального взноса, чем указан в вашем договоре, вы сразу сокращаете свою задолженность перед банком, и он снижает размер ежемесячных платежей. При этом (тут читаем внимательно) банк не уменьшает срок кредита, а значит и количество процентов, которые вы должны ему выплатить. То есть платить-то каждый месяц вы будете меньше, но вот переплачивать за свой кредит в процентном соотношении практически так же.

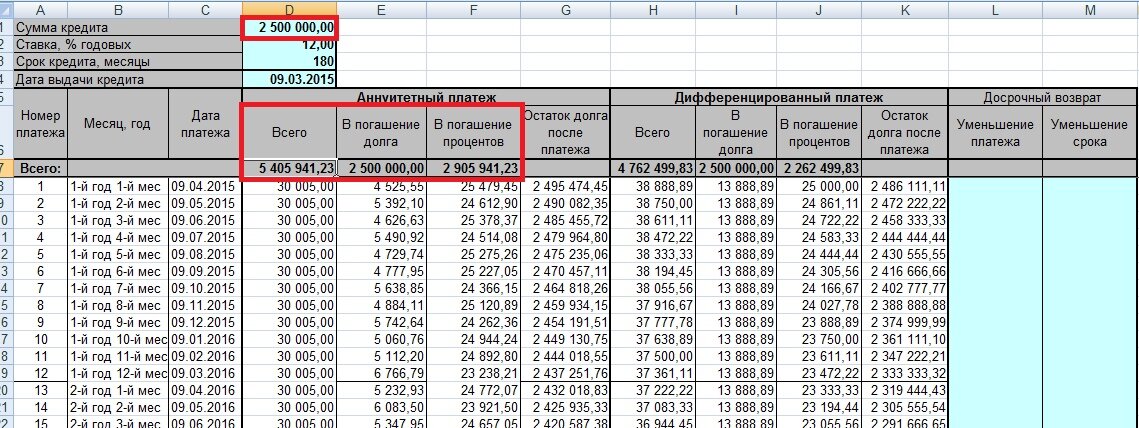

Обратите внимание на скриншот калькулятора ипотеки: в нем видно, что при оформлении ипотеки в 2,5 миллиона вы отдаете банку 5,4 млн с переплатой в 2,9 млн. руб.

С правой стороны есть два столбика, выделенные голубым цветом: уменьшение платежа и уменьшение срока. Вот о них сейчас и пойдет речь.

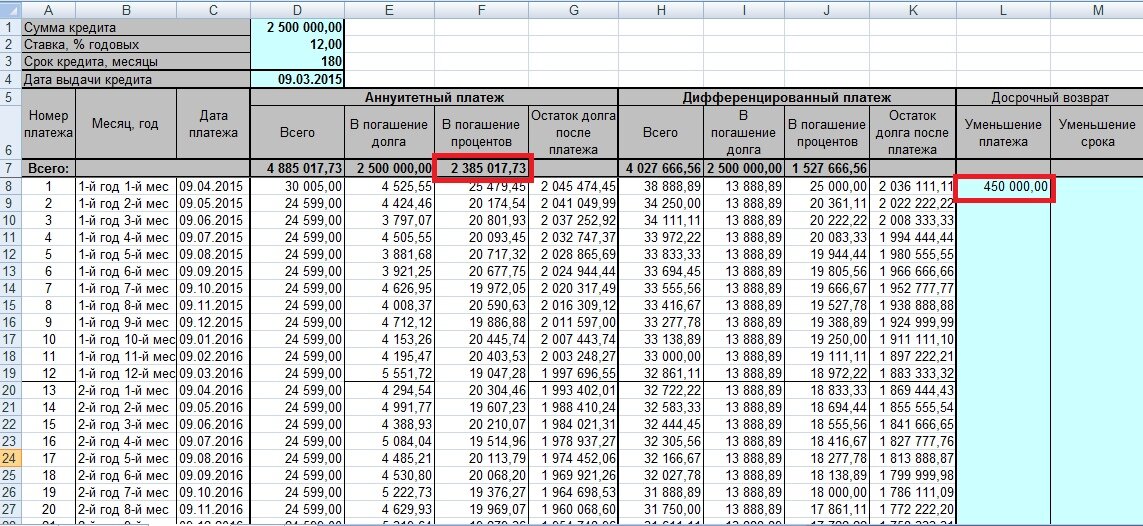

Если вы вносите дополнительные суммы на «уменьшение платежа», то проценты уменьшаются оооочень незначительно.

Смотрите сами. Вы вносите условные 450 000 тысяч на досрочное погашение ипотеки с уменьшением платежа. В итоге ваш платеж уменьшился с 30 тыс. до 24,6 тыс., срок остался таким же — 15 лет, а банку вы платите процентов на 566 тысяч меньше. Неплохо.

А теперь смотрите на магию цифр, если платеж 450 000 тысяч пойдет в графу уменьшение срока.

Мало того, что вы сократили свою ипотеку на 4 года и 2 месяца (платите около 11 лет вместо 15), но и уменьшили переплату банку практически в два раза: 1,43 млн вместо 2,9 млн.

Цена вопроса: 5,4 тысячи в месяц и правильная галочка при внесении суммы.

КАК ЭТО РАБОТАЕТ, КАРЛ?!

Собака зарыта в финансовых банковских схемах и нашем законодательстве. По закону любой заемщик имеет право на досрочное погашение кредита, когда ваш платеж идет почти полностью на погашение тела займа, без учета процентов банку.

По понятным причинам банки неохотно идут на данную процедуру, но не имеют право отказать совсем. Однако они могут ограничить такой вид погашения по сроку, выставить свои дополнительные условия. Здесь нужно внимательно читать договор и напрямую задать вопрос специалисту банка, в котором у вас ипотека. Лучше конечно это сделать перед оформлением.

Желаем всем успешного погашения ипотечного кредита соразмерно вашим возможностям, тчк.