Уже прочитали книги Бодо Шефера и Брайана Трейси? Ну как результаты? Внизу палю тему. По сути, наиболее эффективная выжимка из книг Бодо + собственный опыт. Финансовый стриптиз семьи под катом.

Менеджмент расходов

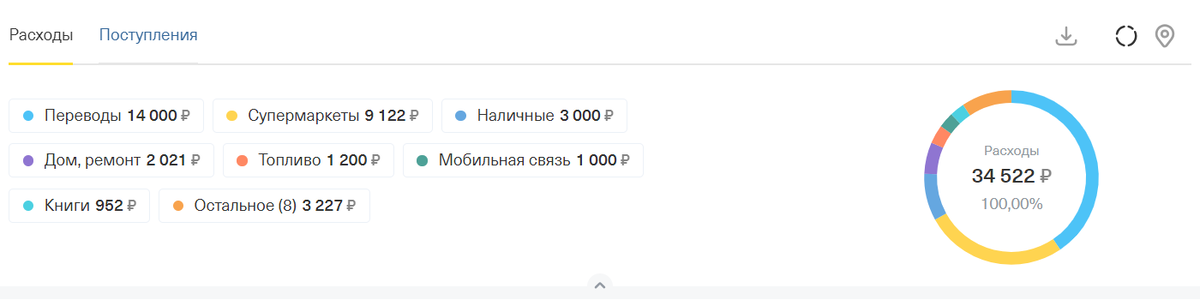

Я использую возможность необанков по составлению отчётов.

Практика собирать чеки и по ним пытаться "оцифровывать" расходы - нежизнеспособна. Пробовали дважды и дважды нудность процесса запарывала полезное начинание.

Теперь для учёта расходов достаточно иметь карту в Тинькофф или Альфа Банке (да даже в Сбере) и не лениться заглядывать туда раз в неделю. Обещанный финстрип:

Нюансы

Как видите, статья расходов "Переводы" портит всю малину. Это переводы жене. Расходы по сути, всё на те же "Супермаркеты" и одежду. Чтобы больше такого не повторялось, сделали персонифицированный дубликат моей карты для жены. В Тинькофф так можно. Теперь все расходы фиксируются весьма прозрачно. Смски о расходах падают на мой телефон и на телефон жены.

Планирование расходов

Когда стало ясно, куда уходят деньги, заводим дома флипчарт, куда пишем все доходы и планируем расходы на месяц. Суммы пишем целиком на месяц, но регулярные расходы, например на еду, поясняем за день. Например:

1. Еда -- 21 000 руб. (700 руб./день)

2. Одежда -- 6 000 руб.

3. Интернет, квартплата -- 5000 руб.

Флипчарт очень важен. Дети должны видеть, как вы планируете расходы. С детства нужно прививать умение планирования бюджета семьи.

Каждую неделю вносим правки, чтобы видеть, сколько израсходовали по какой статье:

1. Еда -- -14 000/21 000 руб. (700 руб./день)

2. Одежда -- -2 500/6 000 руб.

3. Интернет, квартплата -- -750/5000 руб.

Цветом можно акцентировать внимание, например, красным записываем перерасходы по статье бюджета. Уверен, через пару месяцев вы адаптируете этот метод под себя.

И последнее

Очень важно использовать оба метода вместе. Один без другого работает плохо. 1-й метод даёт представление о структуре расходов, 2-й метод даёт контроль.

Финансового благополучия вам и вашим близким.