17 мая 2019 РБК опубликовало информацию о том, что 52% малых и средних предприятий из числа столкнувшихся с блокировками средств банками были вынуждены полностью остановить все операции.

Подробнее на РБК:

https://www.rbc.ru/economics/17/05/2019/5cdda1b39a7947267df714ab

В той же статье есть ссылка на тот факт, что закон не предусматривает ответственность для банков за неправомерные блокировки. Приведено также мнение юриста о том, что взыскать убытки в такой ситуации практически невозможно. Действительно, с учетом положений статьи 15 ГК РФ и судебной практики, очень скептически относящейся к искам о взыскании убытков, вывод в целом верный.

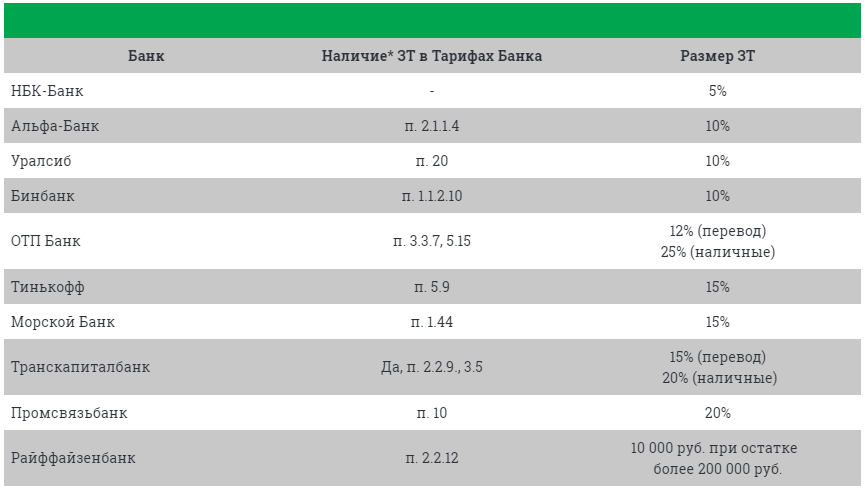

Между тем, складывается положительная динамика по вопросу о взыскании в судебном порядке денежных средств, удерживаемых банком в связи с закрытием счета по причинам, связанным с подозрением в легализации денежных средств. Банк в таком случае зачастую устанавливает, так называемый "заградительный тариф", составляющий 10-20% от суммы, находящейся на счету Клиента. Например, такая мера предлагается Типовыми правилами внутреннего контроля кредитной организации (в редакции от 13 марта 2015 г.) , которые помещены в справочные правовые системы. О правовой природе таких платежей имеется ряд публикаций, например, статья "О заградительных тариф в банковской практике", Ю.В. Лысовой, опубликованная в Журнале "Право и экономика", N 2, февраль 2016 г., с. 59-65. Внимательные пользователи провели анализ подобного рода положений в договорах банков и представили в виде таблицы (информация расположена по адресу: http://www.lp.ru/comment_anti-money-laundering):

Первоначально судебная практика складывалась не в пользу клиентов Банка, однако, в последующем, судебные органы все чаще начали толковать списание такой денежной суммы как незаконное, что позволяет обосновать требования как взыскание неосновательного обогащения, что также предполагает начисление процентов по статье 395 ГК РФ на незаконно удерживаемую сумму. Конечно, это не взыскание убытков в полном объеме, однако, на сегодняшний день это реальный способ защитить свои права.

На какие судебные акты можно сослаться, предъявляя требования:

1) Определение Верховного суда Российской Федерации от 12 мая 2015 г. N 305-ЭС15-680;

2) определение Верховного суда Российской Федерации от 7 февраля 2018 г. N 307-ЭС17-22271;

3) постановление Арбитражного суда Московского округа от 21 января 2019 г. N Ф05-21814/2018;

5) постановление Арбитражного суда Уральского округа от 15 марта 2019 г. N Ф09-198/19 по делу N А60-13202/2018.

P.S. знакомясь с приведенной судебной практикой нужно иметь в виду, что она прошла значительный путь от достаточно формального подхода, основанного на мысли о том, что такого рода тариф не может быть установлен Банком в одностороннем порядке, до последних смелых выводов о том, что такого рода платежи полностью противоречат закону.

Особо следует обратить внимание на последний документ, где уральский суд указал следующее: "Закон 115-ФЗ равно как и иные федеральные законы, не содержит норм, позволяющих кредитным организациям в качестве мер противодействия легализации доходов, полученных преступным путем, устанавливать специальное комиссионное вознаграждение в повышенном размере. Взыскание комиссии за совершение операций с денежными средствами, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма, формой контроля не является.".