Друзья, всем привет!

Хочу рассказать вам о таком набирающем популярность сегодня способе накопления денег, как Индивидуальный инвестиционный счёт (ИИС). По доходности он является на сегодняшний день однозначно лучшей альтернативой любому банковскому вкладу, а создание его далеко не так сложно, как может показаться на первый взгляд. Прибыльность от инвестиционного счёта обеспечивается как получением безрисковой доходности от вложения в надёжные инструменты (порядка +8-10% годовых), так и (в большей части!) - налоговым вычетом по НДФЛ на сумму до 400 тыс. руб. (+13%!) в течение трёх лет.

1. Как создать индивидуальный инвестиционный счёт ?

Во-первых, ИИС является брокерским счётом, следовательно, для его создания необходимо обратиться к брокеру. Я бы рекомендовал выбирать одного из крупнейших брокеров России:

Заявка на открытие брокерского счёта ничем не сложнее создания счёта в банке. Это может быть сделано как в офисе брокера, так и через интернет. Потребуются лишь паспортные данные и ИНН. Через 3-4 рабочих дня счёт будет открыт.

2. Как пополнить индивидуальный инвестиционный счёт ?

Пополнить ИИС можно как переводом с банковской карты (через интернет-банк, либо ваш личный кабинет у брокера), так и через кассу банка, в котором обслуживается ваш брокер. Я бы рекомендовал второй способ, т.к. за перевод в другой банк придётся заплатить комиссию: как правило, 0,4-0,5% от суммы перевода.

Максимальная сумма пополнения ИИС в год составляет 1 млн рублей, налоговый вычет предоставляется на сумму не более 400 тыс рублей. Поэтому, если вы располагаете суммой более 400 тысяч, следует создать ИИС на каждого официально работающего члена семьи и пополнить каждый на сумму не более 400 тыс. для получения максимально возможного вычета. Допустим, в семье работают трое, и сумма сбережений - 2 млн. руб. Следует вначале пополнить на 400 тыс. руб. счета каждого из работающих членов семьи, и лишь затем распределить оставшиеся 800 тыс. руб.(либо придержать их для пополнения в следующем году!).

3. Как получить прибыль от вложений денег, внесённых на индивидуальный инвестиционный счёт ?

Получить по брокерскому счёту доходность, равную или даже чуть превышающую доходность по банковским вкладам совсем несложно, есть несколько путей для этого:

1) На мой взгляд, самый простой: подключить счёт к безрисковой облигационной стратегии. Один из способов для этого - сайт www.comon.ru, где вы можете найти нужную стратегию по ключевому слову "копилка". За последний год доходность сервиса "копилка для ИИС" составила 8,22%.

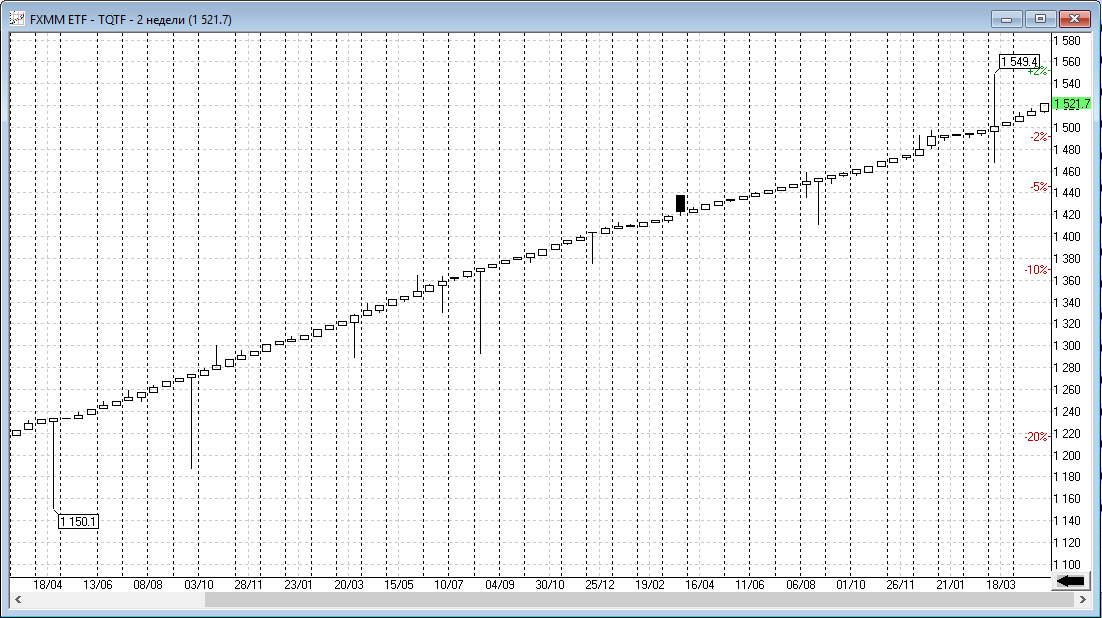

2) Не менее простой: вложить деньги в инструмент под названием FXMM ETF (Exchange traded fund). Для этого потребуется установить торговый терминал (в этом вас подробно проконсультирует ваш брокер) и найти в нём инструмент по тикеру FXMM, после чего ввести заявку на его покупку по текущей цене. Данный инструмент по сути ничем не отличается от обычной акции и даёт прирост порядка 8% в год:

Минимальный лот в данном инструменте стоит около 1521 руб и ежедневно растёт на 0,01-0,02%. Отмечу также, что данный ETF, как и другие ETF компании FinEx, торгуется на московской бирже и не требует статуса квалифицированного инвестора.

3) Более сложный, но интересный путь: самостоятельно составить портфель облигаций с выбранными вами параметрами купонной доходности, периодичности выплат купонов и сроков погашения. С учётом имеющихся предложений, вполне можно составить портфель облигаций с доходностью 10-12% годовых, однако, я бы не рекомендовал этого делать без наличия хотя бы базовых знания об этом инструменте (о том, что есть дюрация облигации, купонный доход, доходность к погашению).

Конечно же, есть и 4-й путь: вложить деньги в рискованную стратегию торговли акциями или производными финансовыми инструментами, либо торговать ими самостоятельно, чего категорически не следует делать без наличия специального образования и знаний о фондовом рынке. В этом случае ваша потенциальная доходность по сути ничем не ограничена (можете заработать хоть 1000%), но придётся принимать на себя риск получения убытка, вплоть до потери всего депозита. Поэтому, настоятельно рекомендую выбирать из первых трёх предложенных вариантов :)

4. Как получить налоговый вычет ?

Самый приятный бонус инвестиционного счёта, делающий его таким привлекательным: вычет с подоходного налога. Для его получения вам нужно на следующий год (лучше в начале января) заполнить декларацию по форме 3-НДФЛ и заявление на налоговый вычет, приложив к ним декларацию о доходах 2-НДФЛ и пакет документов от брокера (договор присоединения, справки о пополнении счёта, выписка по операциям по счёту за год). Важный момент: если вы пополняли ИИС переводом через интернет-банк, выписки о переводе денег на ИИС нужно получать в том банке, из которого вы переводили деньги. Для заполнения заявления и 3-НДФЛ есть множество программ/шаблонов в интернете, в том числе на сайте федеральной налоговой службы. Остальные документы вам подготовит брокер по вашему запросу.

Подав документы в середине января, вы получите сумму в размере 13% от налогового вычета на указанные вами в заявлении банковские реквизиты примерно к середине мая.

Важный момент: вычет можно получить только с доходов, полученных в год пополнения ИИС, или ранее!

5. Можно ли снимать деньги с ИИС?

Снимать свободные средства с ИИС можно в любой момент, но, сделав это хотя бы один раз в течение первых трёх лет с момента его открытия, вы теряете право на получения налогового вычета за все три года и обязаны будете вернуть полученные ранее вычеты. Поэтому, рассчитывайте вкладывать на ИИС только долгосрочные сбережения, которые вы готовы "отложить" не менее чем на три года.

Итак, на этом всё!

Остались ли у вас какие-либо вопросы? Задавайте в комментариях!

Ставьте лайк, подписывайтесь на канал, будет много полезного и интересного!