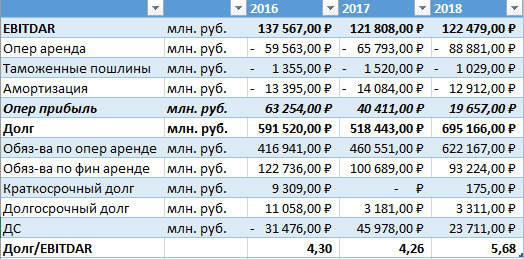

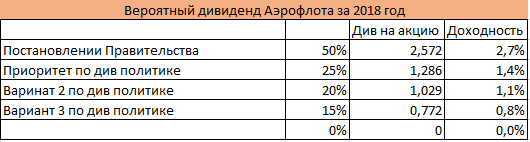

Вчера рынок отреагировал падением на публикацию рекомендации по дивидендам Башнефти-пр. В моменте бумаги теряли около 10%. Pay-out составил 29% или 158,95 рублей на акцию. Дивидендная доходность префов на закрытие понедельника составила 8,23%. Инвесторы, по непонятным причинам, ожидали большего, хотя IR Роснефти говорил о сохранении номинального размера выплат на бумагу. Сегодня СД Аэрофлота рекомендует размер дивидендных выплат за 2018 год. С начала 2018 года бумаги потеряли более 30%, а с максимальных значений более 55%. Вроде бы, широкой публике известен факт, что дивидендная доходность бумаг авиаперевозчика будет низкой, относительно нескольких прошлых лет. Если компания заплатит по правительственной директиве 50% от МСФО, то мы получим 2,57 рубля на акцию или дивидендную доходность в 2,7% к текущей цене (94,66 рубля), против 17,48 рублей за 2016 и 12,81 рубля за 2017 года. Несмотря на это, очень вероятно, что pay-out будет существенно ниже прошлых лет в связи с ростом долговой нагрузки компании. Показатель Долг/EBITDAR превысил 5,68х по итогам 2018 года против 4,26х в 2017 и 4,3х в 2016.

Если ориентироваться на дивидендную политику, то выплаты должны составить менее 15% от прибыли по МСФО, но компания не платила по дивидендной политике последние два года, поэтому брать это за основной сценарий не будем.

Даже при выплате 50% дивидендная доходность получается одной из самых маленьких среди российских бумаг первого эшелона. Тактически смотрю на акции аэрофлота негативно. Несмотря на осведомленность рынка, я думаю после объявления дивидендов бумага может уйти на 85 рублей (а то и ниже) в течение нескольких недель, с текущих 95 рублей.

Для справки конкретика по дивидендной политике