Около 2000 различных облигаций, включая (федеральные; субфедеральные; евробонды; корпоративные; корпоративные в валюте; биржевые и т.д.) торгуются или размещаются сейчас на Московской бирже. В дефолте или реструктуризации на текущий момент находится около 300 бумаг. Каким образом быстро сориентироваться в этом многообразии и составить сбалансированные портфель попробуем ответить в статье.

Мы обязательно придем туда, куда решили идти в начале своего пути. Эта аксиома очень справедлива для финансовых рынков. От точного выбора цели зависит правильность выбора инструментов с помощью которых мы будем добиваться результата. Есть несколько принципиальных вопросов, ответы на которые должен дать себе инвестор прежде, чем он закупит бумаги в свой портфель.

В какой валюте я инвестирую

Какой мой горизонт инвестирования

Каков допустимый уровень риска

Какую доходность от портфеля облигаций я хочу получить

В какой валюте я инвестирую.

Ответ на этот вопрос кажется очевидным, инвестировать надо в той валюте, в которой хочешь получать доходность. Однако не всегда все так однозначно. При выборе валюты инвестирования большую роль играют такие факторы как : сумма инвестирования; ликвидность инструмента; инвестиционный горизонт и не в последнюю очередь доходность.

Ближе к практике. Естественно мы хотим получать доход в долларах и при этом ничем не рисковать. Да, это возможно. Инструменты я описывал в статье «Финансовый DIY. Как зарабатывать в валюте, не прибегая к валютному депозиту» При этом например не надо забывать, что большинство валютных облигаций торгуются на внебиржевом рынке, имеют повышенные комиссионные издержки, а горизонт инвестирования исчисляется годами. В том случает, если капитал не позволяет нам в полной мере пользоваться возможностями "еврооблигаций" стоит присмотреться к рублевым инструментам.

Какой мой горизонт инвестирования.

В России Минфин старается не заглядывать за горизонт дальше трех лет при составлении бюджета, ибо нестабильность и все такое. Инвестор тоже должен представлять на какой срок он «замораживает» деньги в рынке и какова вероятность того, что ему эти деньги срочно понадобятся. Все дело в том, что в облигациях существует понятие премии за риск. Чем длиннее период инвестирования, тем на большую доходность может рассчитывать инвестор. Купили ОФЗ с погашением через 3 года, получите премию +1% к доходности коротких серий. Очень хорошим ориентиром в выборе горизонта является минимальный период действия Индивидуального Инвестиционного счета (ИИС). Он составляет три года. О бонусах и лайфкаках ИИС я писал в статье «Бюджетный отдых на Кипре за счет государства» С другой стороны, короткие облигации максимально ликвидны.

Каков допустимый уровень риска.

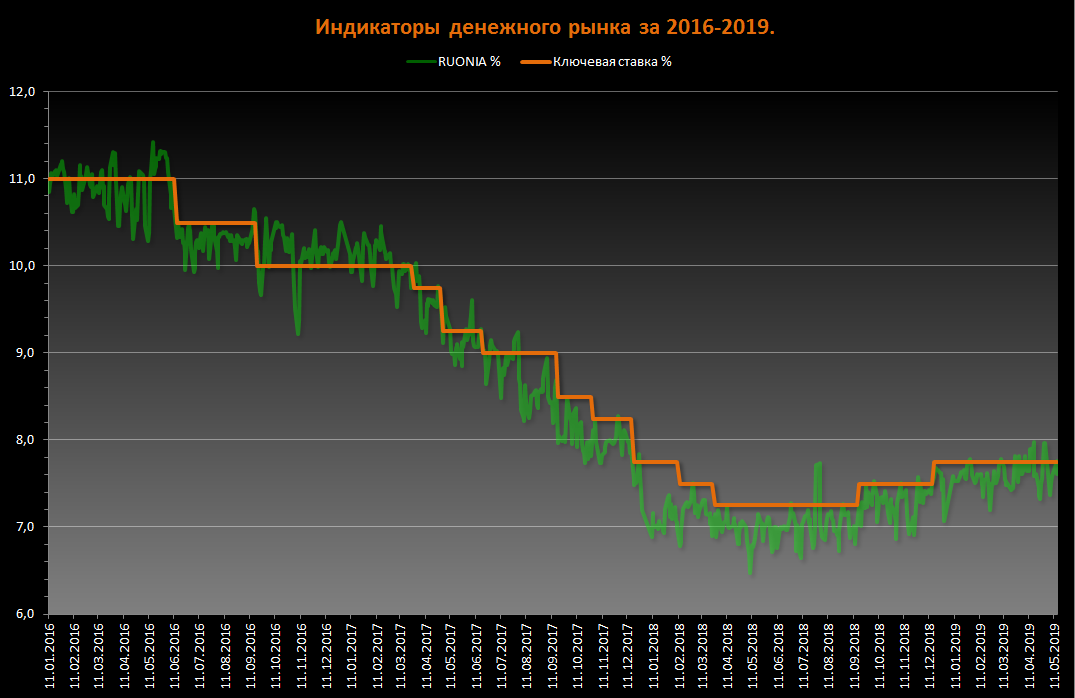

Инвестирование это всегда качели. На одной стороне будет желаемая доходность, на другой риск. Безрисковые инвестиции, это гарантированный доход на уровне ключевой ставки ЦБ. Это всегда очень консервативные федеральные и субфедеральные облигации. Доходность выше ключевой ставки достигается только премией за риск. Рискуете вкладываться в облигации госкорпораций, несете риски связанные с этими корпорациями, например риски санкций. За риски получаете премию +2% годовых к безрисковой ставке. Вкладываетесь в биржевые облигаций компаний среднего бизнеса («Высокодоходные облигации. Инвестиции для таких нищебродов как мы») премия к ставке может достигать +5-10% годовых.

Какую доходность от портфеля облигаций я хочу получить

Сложность формирования портфеля всегда заключается в том, чтобы найти золотую середину между доходностью и риском. Между гарантированным минимумом и потенциальными возможностями. В абсолютно безрисковом портфеле обычно страдает доходность, в портфеле состоящем только из высоко-доходных облигаций присутствует вероятность дефолта, которая так-же убивает доходность в долгосрочной перспективе. Также никто не знает, как будем меняться ключевая ставка во времени. Облигации с плавающей ставкой будут следовать за изменяющейся во времени ключевой ставкой, а это также сказывается на доходности портфеля на длительном горизонте в условиях нестабильного рынка.

Как результат, получив ответы на поставленные вопросы можно определиться какие облигации и в какой пропорции будет содержать портфель. Идеальный сбалансированный портфель должен быть, как минимум не хуже индекса по уровню доходности, должен чутко реагировать на изменение процентной ставки на рынке и во возможности не зависеть от курса национальной валюты.

Пример консервативного портфеля облигаций:

Валютные облигации Минфина РФ ~4% годовых (30%)

Короткие ОФЗ с фиксированным купоном ~7,2% годовых (30%)

Длинные ОФЗ с фиксированным купоном ~8% годовых (20%)

ОФЗ с плавающим купоном ~7,5 годовых (20%)

Пример агрессивного облигационного портфеля:

Корпоративные облигации в ассортименте ~9.5 % годовых (50%)

ВДО облигации в ассортименте ~15 % годовых (50%)

В следующих статьях рассмотрим какими приемами и биржевыми сервисами можно пользоваться, чтобы отбирать облигаций в портфель.

Надеюсь материал окажется вам полезным. Подписывайтесь на канал если хотите знать, как работает биржевая индустрия и, как в ней можно заработать. Есть вопросы, переходите по ссылке или пишите в комментариях.

Читайте похожие статьи:

Я боюсь валютных вкладов в российских банках. Что не так

Высокодоходные облигации. Инвестиции для таких нищебродов как мы.