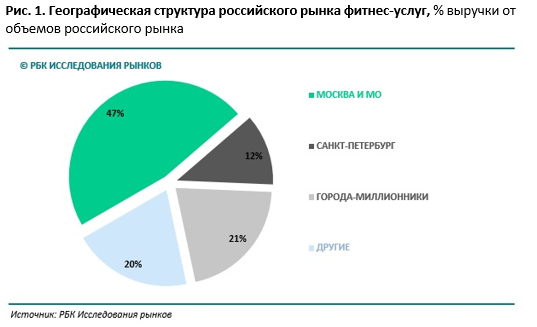

Рынок фитнес-услуг Москвы и Московской области по-прежнему остается наиболее крупным, и его доля в 2017 году незначительно увеличилась. Привлекательность столичного региона для фитнес-клубов очевидна: здесь выше уровень доходов населения, есть приемлемые помещения для открытия фитнес-клубов, высока доля занятых умственным трудом и, банально, более высокая численность населения. Главным фактором снижения доли Москвы на рынке фитнес-услуг являются насыщенность рынка и меньший абсолютный прирост фитнес-клубов по сравнению с регионами.

Рынок фитнес-услуг Санкт-Петербурга по факторам, определяющим его состояние, похож на московский: здесь также наблюдается высокая насыщенность фитнес-клубами и потенциал роста не так высок, как в других городах-миллионниках, однако более высокий уровень доходов населения и высокая доля занятых умственным трудом. Однако, активное развитие крупнейших игроков рынка (Fitness House и SportLife) привело к насыщению рынка – дальнейшее развитие возможно лишь при значимом увеличении доли занимающихся спортом.

Развитию рынка фитнес-услуг в городах-миллионниках больше не препятствуют факторы, которые ограничивали развитие рынка в предыдущие годы: в городах достаточно пригодных помещений для открытия новых клубов, но при этом экономический кризис наложил свой отпечаток на развитие в городах-миллионниках, и оно замедлилось в последние два года.

________________________________