Сегодня я покажу как проверять финансовую компанию, прежде чем доверить ей свои деньги. Пока наш ЦБ РФ разбирается с банками, ему нет особого дела до МФО, КПК и мелких компаний. Они, не теряя времени, соблазняют население высокими выплатами по вкладам. На примере одной из таких компаний я покажу как за 30 минут оценить, стоит ли овчинка выделки.

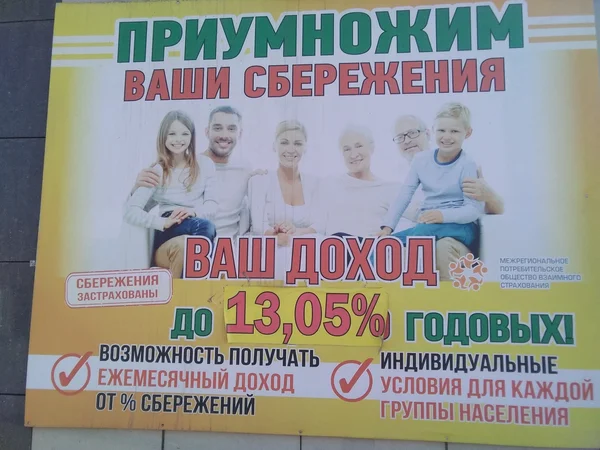

Перед вами уличная реклама, размещенная рядом с офисом "ФинансИнвест". Не хило, да 13,05%? Это вдвое превышает банковскую доходность. Но не обольщайтесь, с этого дохода вы заплатите 13% государству, так как это не депозит.

Первым делом нужно проверить, а есть ли лицензия от ЦБ у этой компании. Переходим на официальный сайт. Там мы узнаем, что "ФинансИнвест" - кредитный потребительский кооператив. На этом уже можно заканчивать, так как ваши вложения не попадают под защиту АСВ. Если вы не "серийный инвестор", съевший собаку на подобных вложениях — лучше не рискуйте.

На выплату от государства в случае банкротства "ФинансИнвест" вы рассчитывать не сможете.

Но нам-то говорят, что средства застрахованы. Давайте посмотрим где и как. Компания указывает в качестве страхователя "Межрегиональное потребительское общество взаимного страхования".

Идем на сайт страховщика и смотрим, на какое возмещение вправе рассчитывать клиенты обанкротившегося кооператива. Открываем регламент и смотрим пункты об ответственности страховщика перед КПК. Она наступает в случае, если КПК соблюдает все требования страховщика и "банкротится" законно.

Значит теперь обращаемся к тексту Федерального закона от 26.10.2002 N 127-ФЗ (ред. от 27.12.2018) "О несостоятельности (банкротстве)". Смотрим особенности банкротства КПК.

Статья 189.5. Особенности удовлетворения требований кредиторов кредитного кооператива и членов кредитного кооператива (пайщиков)

2. В первую очередь после удовлетворения требований граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, подлежат удовлетворению требования членов кредитного кооператива (пайщиков) — физических лиц, являющихся кредиторами кредитного кооператива на основании заключенных с ними договоров передачи личных сбережений, в сумме, не превышающей семисот тысяч рублей, но не более чем основная сумма долга в отношении каждого члена кредитного кооператива (пайщика).

Это в случае, если у банкрота есть средства, то их раздадут всем, но только в сумме основного долга. Проценты в этом случае никто не выплатит. Сама процедура банкротства может длиться месяцами, а то и дольше.

Значит основной риск в такой ситуации — заморозить деньги на некоторое время, ничего не заработав. Но это в случае выполнения КПК требований, предъявляемых страховщиком и законом.

Если учредитель КПК скроется с деньгами, то тут риск частичной или полной потери. Все зависит только от порядочности человека. А она, как показывает практика, выше в случае наличия у него какого-либо имущества. Проверить это можно, но только в отношении места работы самого КПК. Посмотрите где располагается офис.

Если по соседству в здании или на улице есть другие офисы, зайдите и спросите с кем можно поговорить по поводу аренды помещения. Если вам удастся получить номер владельца здания - звоните, не стесняйтесь. В любом случае, если офис не в собственности, то вы это узнаете. Спросите как долго это компания снимает помещение, нет ли у нее просрочек по внесению арендных платежей.

В этом нет ничего зазорного. Когда банк планирует выдать кредит, то он под лупой рассматривает потенциального заемщика. Вы ничем не хуже!

В конце концов, вы же не хотите оказаться без денег и перед закрытой дверью, правда? Вот теперь вопрос, стали бы вы с таким соотношением риск/прибыль, инвестировать деньги под 13,05%? Я бы не стала.

Подписывайтесь на канал!