Расскажу как увеличить доходность и гибкость банковского вклада.

Предположим, что Вы хотите положить 300 тыс.руб. на банковский депозит, при этом получить максимальный доход, но есть вероятность, что часть денег может понадобиться.

Неправильный вариант:

Открыть вклад снимаемый и пополняемый, но с меньшей доходностью.

Например, доходность по таким вклада в ВТБ 4%.

Итого, через год с 300 тыс.руб. Вы получите 12 тыс.руб.

Правильный вариант:

Открыть 10 вкладов по 30 тыс.руб. без возможности снятия и пополнения, но с большей доходностью.

Вы открываете:

1. как можно большее количество вкладов;

2. с суммой вклада, равной минимальному уровню открытия вклада;

3. при этом выбираете вклады с наибольшей доходностью (это вклады на 12 месяцев);

Например, доходность по таким вклада в ВТБ 6,9%.

Итого, через год с 300 тыс.руб. Вы получите 20,7 тыс.руб. (это если не будите досрочно закрывать вклад, что бы не потерять процентов).

Предположим, что во время действия вклада, Вам понадобились деньги и Вы закрываете сначала 1 вклад на сумму 30 тыс.руб. (через 2 месяца после открытия вклада), а потом закрываете другой вклад на сумму 30 тыс.руб. (через 4 месяца после открытия вклада) и теряете проценты по обоим вкладам.

Тогда по оставшимся 8 незакрытыми вкладам 16,56 тыс.руб. (что на 4,56 тыс. руб. больше чем открыть "неправильный вклад").

Для примера взяты вклады в банке ВТБ.

Автор осведомлён, что в ВТБ "не самые выгодные" условия по вкладам. Многие читатели, склонны доверять надежным банкам. Описанная схема, работает в любых банках.

Еще, автор для упрощения расчётов не учитывал капитализацию процентов, но на выводы это не влияет.

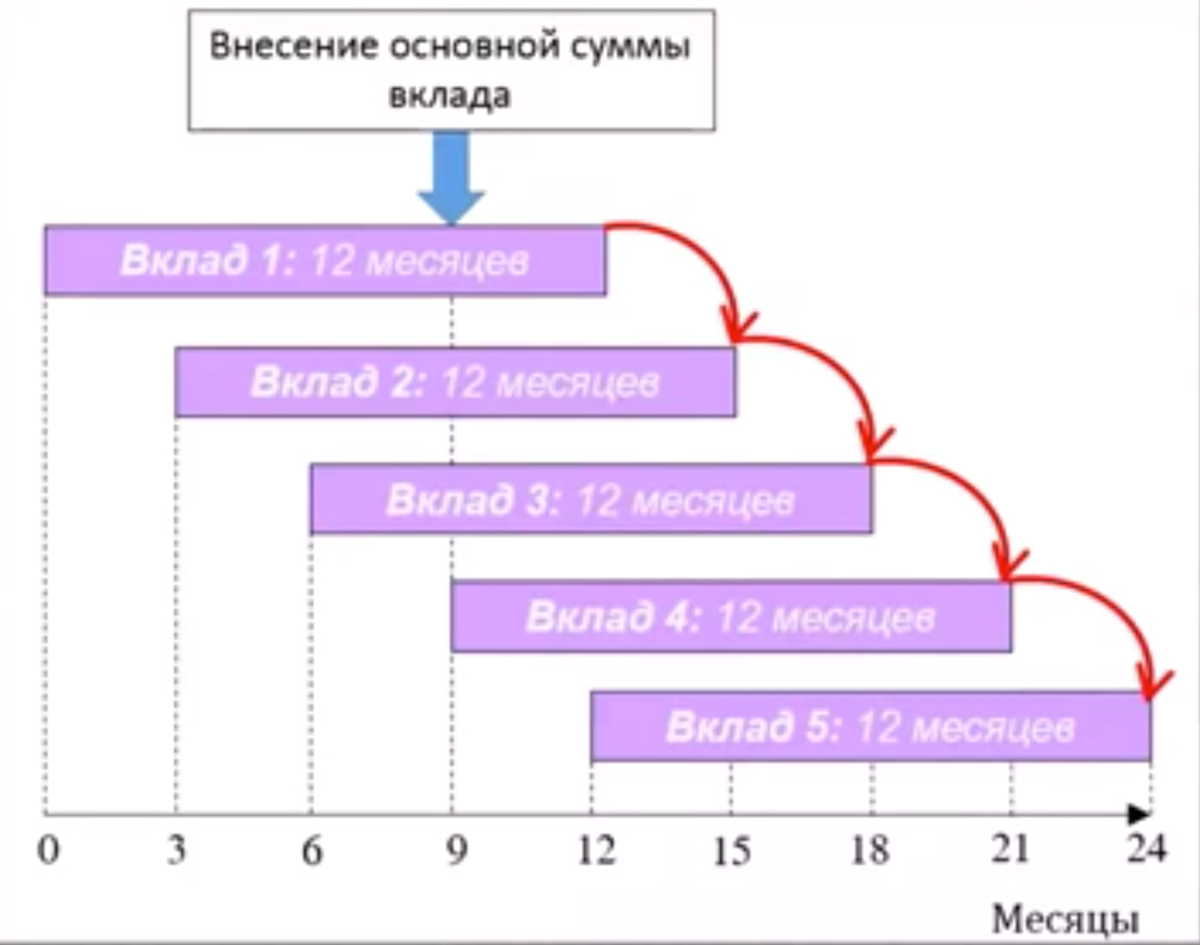

Лесенка вкладов (сложная схема).

Если в предыдущем примере, 30 вкладов открывались в один момент, то в предлагаемой схеме:

1. необходимо открывать вклады с шагом 3 месяца (с минимальной суммой с которой разрешают открывать долгосрочный, самый доходный вклад);

2. желательно, найти наиболее доходный вклад (без возможности снятия), но с возможностью пополнения вклада (за 3 месяца до окончания вклада);

3. Необходимо мониторить процентные ставки по вкладам и прогнозировать "как измениться процентная ставка Центрального банка".

Преимущество лесенки вкладов:

1. Так как в строительстве лесенки используются долгосрочные вклады обеспечивается более высокая доходность.

2. Обеспечивается гибкость "негибкого" финансового инструмента. За счет гибкости Вы сможете:

2.1. открывать вклады наиболее выгодной ставке, если с течением времени процентные ставки будут увеличиваться;

2.2. фиксировать на долгий период выгодную ставку, если с течением времени процентные ставки будут снижаться.

3. если найти выгодные пополняемые вклады, то можно пополнять основной суммой денег в конце срока вклада за счет чего уменьшить период "заморозки" денег на долгом вкладе (но доходном).

4. когда сформировали лестницу вкладов и она заработала в полную силу (через 12 месяцев), то через 12 месяцев у Вас будут каждые 3 месяца появляться "свободные" деньги, которые можно потратить или положить на вклад (при этом вклад выбрать из тенденции к повышению или понижению процентной ставки, то есть выбрать между долгосрочным или краткосрочным вкладом).

ПОДПИСЫВАЙТЕСЬ НА КАНАЛ 📌

СТАВЬТЕ ЛАЙК👍

НАПИШИТЕ КОММЕНТАРИЙ 📝

ПОДЕЛИТЕСЬ С ДРУЗЬЯМИ в СОЦ.СЕТЯХ 🗣

Читайте так же мои статьи:

Советы по финансам, для тех кому 30 - 45 лет

Советы по финансам, для тех кому 45 - 65 лет

Как заработать в кризис ? Метод Нассима Талеба

Жизнь в стиле сложного процента