Актуальная статья на август 2020

В нынешнее время, многие видят в интернете рекламу, Инвестиции под высокий процент, ежедневный доход и т.д. Так ли все прекрасно на рынке? Есть ли альтернатива депозитам в России? На эти вопросы попробую ответить в данной статье

Депозит

Тут все довольно просто, сейчас на рынке есть несколько предложений, некоторые со специальными условиями.

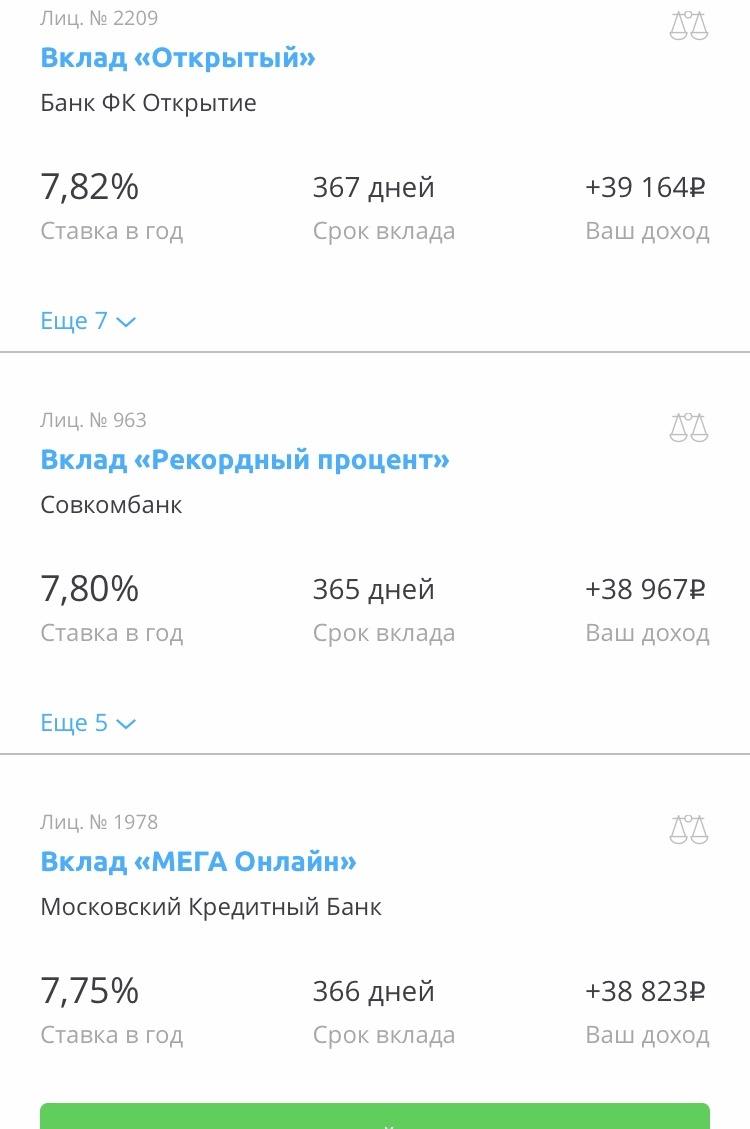

Вот пару примеров депозита на 1 год

Как видите - ставки не очень высокие, с реальной инфляцией бороться не готовы.

Паевые инвестиционные фонды

Это следущий инструмент инвестирования, основа которого находится на размещении денежных средств через банк или управляющую компанию.

Немного терминологии:

Паевой инвестиционный фонд (ПИФ)является имущественным комплексом, без образования юридического лица, основанным на доверительном управлении имуществом фонда специализированной управляющей компанией с целью увеличения стоимости имущества фонда. Таким образом, подобный фонд формируется из денег инвесторов (пайщиков), каждому из которых принадлежит определённое количество паёв.

Проще говоря - купив пай, становишься пайщиком и имеешь свой кусок «пирога»

Преимущества ПИФов

- доступность ( можно найти пифы от 10 тысяч рублей)

- Возможность изменения стратегий

- диверсификация рисков ( портфель часто состоит из бумаг разных компаний)

- Защищённость со стороны закона ( закон о ценных бумагах)

- высокая ликвидность ( по факту пай можно продать в любой момент по рыночной стоимости

- Профессиональный управляющий

На последнем пункте остановлюсь подробней - у хорошего банка или Управляющей компании (далее - УК) в каждом фонде есть свой управляющий, который следит за фондом и старается сделать все, чтобы фонд приносил прибыль и отвечал стратегии фонда

Недостатки ПИФов

- инвестиционные риски ( при покупке Акции всегда есть вероятность просадки по стоимости)

- чаще всего УК не дают возможности досрочно вывести денежные средства без комиссии

- налогообложение ( 13 % от дохода, чтобы избежать его, по закону, нужно владеть пифом не менее 3 лет

- неправильный выбор стратегии ( некоторые УК предлагают готовые решения для клиентов, но часть этих решений не подойдёт по той или иной причине)

основные рекомендации перед выбором ПИФ - определится со сроком и со своим уровнем риска ( сделать для себя риск профиль)

Уважаемые читатели, если тема интересна - напишу ещё одну статью про другие способы инвестирования