Сила сложного процента сильнее, чем наши эмоции в погоде за высокой доходностью.

Нельзя судить людей за то, что они теряли свои сбережения, вкладывая в пирамиды. Это действительно трудно, удержать свои эмоции.

Ведь видя такие проценты, мозг отключается и наше воображение начинает рисовать картины светлого будущего.

Такие потери - это тоже опыт, призывающий к самоанализу.

Заезженная фраза: риск пропорционален прибыли уже не воспринимается нами прямо, пропускаем ее мимо ушей.

А ведь действительно. Хочешь 10% в месяц ? иди в пирамиду, вот только учитывай, что риск у тебя 100% инвестиций.

Хочешь 7% в год в рубле - клади на депозит, с суммой до 1.4млн рублей. Тогда теоретический риск потери равен нулю.

Но риск инфляции и курсовой стоимости тоже стоит учесть, поэтому уж лучше 3% годовых в долларе и не в банке, а в облигациях.

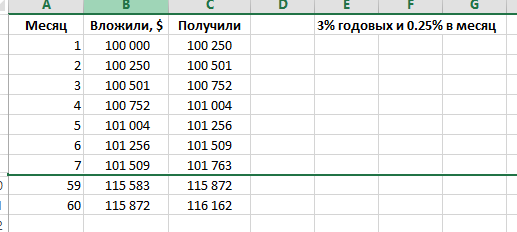

Постойте, дак это же мало? Так ли это, давайте посчитаем. Капитализация выплат у нас будет ежемесячно, получая доход мы его вкладываем. 3% в год это 0,25% в месяц. Промоделируем на пять лет (60 месяцев):

По итогу 5 летнего инвестирования 100 000 долларов в безрисковый актив (ну, разве что, инопланетяне захватят США, как это любят делать в фильмах) мы получили 16 162 долларов прибыли, или 16,16% доходности абсолютно без риска.

Точно подметили, когда придумали выражение "тише едешь - дальше будешь".