Рад, что заглянули на кофе ☕

Сегодня рассмотрим последний из разряда эффективных инструментов для управления Личными Финансами - ЛФП или Личный Финансовый План.

По сути, это что-то вроде Бюджета, только если Бюджет - больше тактика, то ЛФП - стратегия 🌍

ЛФП - это такой план развития, роста и достижения целей, на срок от 1 года и более. В моей базовой интерпретации он содержит:

- прогноз по увеличению Доходов

- детально расписанные Цели

Есть ещё вариант, где добавляются Активы (портфели на Фондовом Рынке, бизнес и т.п.). По мне, так это чересчур заморочено, и для начала можно иметь только распланированные Доходы и Цели. Доходы изначально в любом случае - самое важное, без них не видать ни Целей, ни Активов, как ты это не назови 🤷

Итак, в ЛФП есть исходно 2 крупные категории планирования:

- Доходы

- Цели

О них и поговорим детально ниже 👇

Соответственно, по аналогии с Бюджетом, по горизонтали идут года, по вертикали идут подкатегории Доходов и Целей.

Принято составлять ЛФП на несколько лет, например 5 или 10 лет, или больше. Это стратегический инструмент долгосрочного развития.

ДОХОДЫ

В этом разделе ЛФП детализированы подкатегории Доходов и на каждый год прописывается ваш прогноз - какой вы ожидаете доход.

Обязательно нужно закладывать рост доходов на каждый следующий год, чтобы стремиться улучшать свои показатели. Хорошим ростом считается 10-15% и больше.

Также (но это необязательно), можно сделать не 1, а 3 диапазона для плановой части:

- стандартный: рост от прошлогоднего стандартного плана на 10%

- пессимистичный: ⬇️ от текущего стандартного плана на 10%

- оптимистичный: ⬆️ от текущего стандартного плана на 10%

Заносите всё это, и в течение каждого года обновляете фактические цифры, отслеживая, по какому плану идёте - стандартному, пессимистичному или оптимистичному. Это позволит вносить корректировки в свою деятельность по выполнению этого плана.

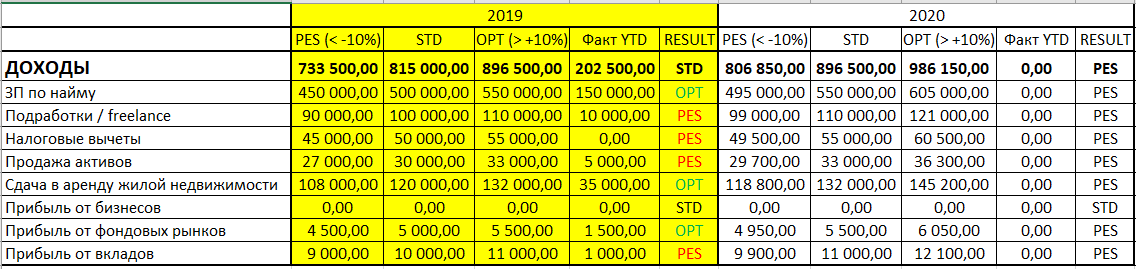

Звучит сложно, но на деле всё просто. Вот, как может выглядеть эта часть ЛФП 👇

Тут, например, видно, что на текущую дату доход от ЗП по найму идёт с опережением плана, по оптимистичному сценарию 👍 А вот доход от вкладов пока не приносит ожидаемой доходности 👎

Также, мало просто составить такой план. Очевидно, что нужны какие-то действия для его выполнения - сами собой Доходы вряд ли пойдут вверх 🤔 Обычно, это называется Дорожной Картой (RoadMap) и это отдельный документ. По сути, RoadMap - это просто список действий, который вам нужно выполнить, что развивать свои Доходы, например:

- повысить уровень ЗП на текущей работе

- пройти курсы чего-то и взять подработку

- открыть offline-бизнес, кофейню, например

- заниматься продажами через Instagram

- изучить Английский язык и эмигрировать в Канаду 👍

- спекулировать на Фондовых Рынках (не рекомендую без подготовки! 🔥)

- монетизировать свой блог

- сдавать в аренду недвижимость (маленький нюанс - её надо сначала купить 😐)

И так далее - всё, что вам придёт на ум - как можно расти в Доходах.

Примерно обо всём этом, кстати, книга Роберта Аллена "Множественные источники дохода". Многие рекомендуют, правда, я сам не читал - на "Хулиномике" Маркова застрял пока.

Таким образом, всё это составляете и начинаете работать над своими Доходами. PROFIT!

ЦЕЛИ

Самая моя любимая часть, т.к. именно ради этого и ведутся все Доходы, Расходы, Бюджет и т.д. 😎

Очевидно, что мы должны работать, увеличивать свои Доходы, оптимизировать свои Расходы - не ради самих денег, а ради Целей, которые мы можем достичь с их помощью.

Даже можем обратить деньги против них самих, обмануть их - чтобы они на нас работали, а не мы на них, но об этом в другой раз 😉

Итак, как оказывается, любую цель можно (и нужно!) оформить в таком виде, чтобы было на 100% понятно следующее:

- срок (горизонт)

- год начала и завершения

- валюта

- сумма

- инфляция по сумме

- скорректированная на инфляцию сумма

- риск-профиль

- инструмент накопления

- доходность накопления

- ежемесячные траты (скорректированные)

- ежегодные траты (скорректированные)

Таким образом, любая цель становится очень простой и понятной в плане того, сколько и как нужно тратить на неё, чтобы достичь её по плану.

Частично, это перекликается с методикой постановки целей по SMART, когда каждая цель для её достижения должна быть:

S: Конкретной (Specific)

M: Измеримой (Measurable)

A: Достижимой (Achievable or Attainable)

R: Значимой (Relevant)

T: Ограниченной во времени (Time bound)

По поводу "M" и "T" более-менее всё и по названию понятно. С остальными не так всё просто.

Конкретная (S): цель обязательно должна быть реальной, конкретной. Т.е., например, "Купить машину Volvo XC70 2020 г. выпуска такой-то комплектации и цвета". Т.о., и целевую стоимость будет легче понять, и психологически это более комфортно - понимать, что ты тратишь на очень конкретную цель, а не просто на какую-то машину.

Достижимая (A): нужно соизмерять свои возможности со сроком цели и её стоимостью. Очевидно, что, имея, например, 100k рублей запаса и, имея доход 50k, вы не сможете купить через 1 год автомобиль за 1 млн. рублей - тут надо либо срок цели увеличивать, либо свои авто-аппетиты умерить, либо пускаться в сомнительные финансовые мероприятия - чего делать, конечно же, не надо 🙅 Естественно, речь не идёт о кредитах или других видах займов - на Цели идут только собственные средства.

Значимая (R): это значит, что цель должна быть действительно желанна и/или важна для вас. Иначе просто не будет мотивации её добиваться 🏆

Что касается ЛФП, то в главном документе Цели оформляются аналогично Доходам - также ведутся года, кумулятивные суммы и отклонения.

А вся "соль", все те параметры, о которых я написал выше, заполняются в отдельном документе. Можно назвать его Планирование Целей, если угодно. Это дополнение к ЛФП, и как раз он и интересен. Вот как он может выглядеть 👇

Думаю, что тут нужны более существенные пояснения 🙂

Все Цели разделены на несколько групп по горизонту (сроку) планирования - краткосрочные, среднесрочные и долгосрочные. Это нужно для удобства и понимания, с какими целями когда нужно начать работать.

Обязательный параметр - валюта, т.к. от неё берётся среднегодовая инфляция валюты (страны) и доходность инструментов - у инструментов в разных валютах эти показатели разные. Почему это важно? Если это не учесть и ошибиться в цифрах, по достижению цели может случиться так, что покупательской способности накопленных денег просто не хватит на то, чтобы закрыть цель 😱 Неприятно, согласитесь?

Далее, вписывается текущая стоимость цели - на текущий год, и уже сумма, скорректированная на инфляцию - именно эту сумму и нужно накопить по истечении срока.

Затем определяется риск-профиль по цели. Он зависит от горизонта цели, готовностью рисковать накоплениями и требованиям к ликвидности (быстром превращении накопленных в инструментах средств в живые деньги). Соответственно, отсюда уже определяется инструмент, с помощью которого вы будете на эту цель копить.

Например, Финансовая подушка безопасности очевидно должна быть супер ликвидной и безрисковой, и копить на неё лучше в первую очередь и побыстрее - соответственно, риск-профиль Консервативный и копить на неё нужно через банковские вклады.

А вот, например, мопед Yamaha - это цель с относительно большим сроком, с нестрогими требованиями к ликвидности, да и рискнуть можно на таком широком горизонте (10 лет) ради получения большей доходности. Соответственно, тут будет агрессивный риск-профиль и копить на него можно через Фондовый Рынок 🛵

Затем прикидывается среднегодовая доходность выбранного инструмента. В идеале она должна быть выше инфляции и чем больше, тем лучше - это позволит облегчить процесс накопления.

Ну и финалом определяются суммы, необходимые для месячного и годового выделения средств на достижение Цели, с учётом всех расчётов. Осталось дело за малым - выделять эти самые средства и направлять их в выбранные инструменты. Всё просто, правда? 😜

Кстати, можно эти отчисления отражать в Бюджете, в разделе Цели. Если вести всё в рамках единого файла, то можно сильно автоматизировать свою работу такими взаимосвязями.

Ставить цели правильно и добиваться их реализации - это очень круто! Ради этого мы и зарабатываем деньги 💪

Удачного и продуктивного составления плана!