В этой статье я расскажу вам, как можно выгодно и практически без риска воспользоваться индивидуальным инвестиционным счётом (ИИС), для инвестирования в облигации федерального займа (ОФЗ), и получения около 27% (на момент написания статьи) прироста ваших вложений за три года. Для этого вам необходимо иметь право на налоговый вычет, то есть вы должны уплачивать НДФЛ (налог на доходы физических лиц). К примеру, из белой зарплаты за вас его уплачивает работодатель.

Условия

Итак, чтобы воспользоваться этой стратегией необходимо, чтобы у вас был доход, с которого уплачивается НДФЛ. Для простоты будем полагать, что он превышает 400 тысяч рублей в год. Кроме того, у вас не должно быть открытого ИИС, ведь разрешается открывать только один. Ну и вам необходимо иметь некоторую сумму для инвестиций, которую вы готовы вложить на три года. Будем предполагать, что у вас каждый год есть 400 тысяч для инвестиций. Если ваши доходы или располагаемые для инвестиций свободные средства меньше, то вы также можете воспользоваться этой стратегией, однако нужно будет соответствующим образом модифицировать суммы.

Стратегия

Итак, наша стратегия будет выглядеть следующим образом:

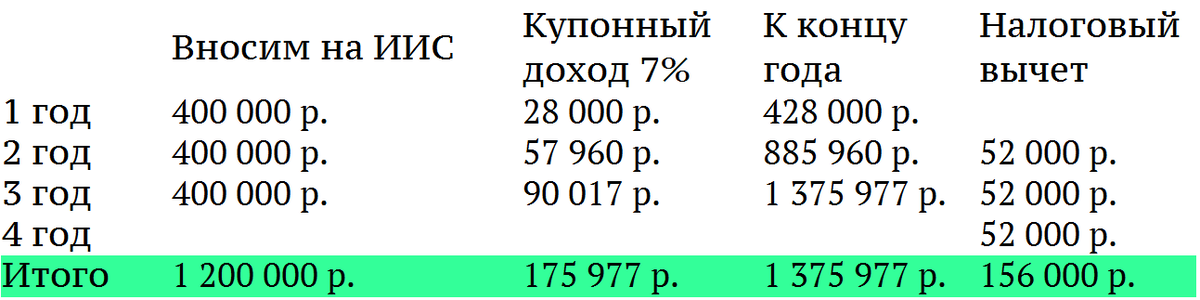

1. Открываем ИИС у брокера. В первый год покупаем на 400 тысяч ОФЗ с дюрацией 2-3 года. Получаем купоны, и на них докупаем тех же самых ОФЗ. С средней доходностью 7% годовых (именно с такой доходностью торгуются трёхлетние ОФЗ сейчас мы получим около 28000

2. Довносим 400 тысяч на ИИС, и покупаем на них ОФЗ. Подаём на налоговый вычет, и получаем возврат НДФЛ в размере 52 тысяч рублей. Итого, у нас получается 828 тысяч на счёте и 52 тысячи наличными, которые можно будет использовать для довнесения. Купонный доход составит 57960, докупим на них тех же самых ОФЗ.

3. Довносим ещё 400 тысяч на ИИС, и покупаем на них ОФЗ. Подаём на налоговый вычет за прошлый год, получаем 52 тысячи. Итого, у нас на счёте 1'285'960 рублей. На них мы получим 90 тысяч купонного дохода.

4. Закрываем ИИС, и получаем последний раз вычет в 52 тысячи. На счёте к этому моменту у нас 1'375'977 рублей.

Для простоты я составил следующую схему:

Итого, мы получим 176 тысяч купонов и 156 тысяч вычетов. Полная доходность вложений составит 27,6%. Учитывая динамику инвестирования по формуле внутренней нормы доходности это составит 13,5% годовых. На самом деле, вам придётся уплатить комиссии брокеру, а также в течении трёх лет цены на ОФЗ могут несколько изменяться, поэтому точная доходность может оказаться чуть меньше или даже чуть больше, хотя второе маловероятно.

Хочу заметить, что для получения вычета необходимо будет подать налоговую декларацию по форме 3-НДФЛ. Это можно сделать при помощи сервиса госуслуг. Только обязательно сохраните квитанции о внесении средств на брокерский счёт, если вы будете делать это из отделения наличными. При электронных переводах, квитанции обычно можно запросить в интернет-банке. Если вы сами не сможете разобраться как это сделать, то можно воспользоваться услугами налоговых консультантов. За относительно небольшую сумму они вам помогут оформить декларацию.

При выборе облигаций ориентируйтесь на те, срок погашения которых (дюрация) в начале стратегии 3-4 года. Обязательно берите облигации серии ОФЗ-ПД, если хотите предсказуемой доходности. На момент написания этой стати, а это апрель 2019 года, такими облигациями будут ОФЗ 26209 с погашением 20 июля 2022 года.

Один из самых простых и удобных способов купить ОФЗ на ИИС — это воспользоваться сервисом Тинькофф-инвестиции. При регистрации там по моей ссылке, и покупке облигаций, вы получите в подарок акции стоимостью до 10 тысяч рублей.

Ставьте лайк 👍, подписывайтесь на канал, для того чтобы научиться инвестировать правильно. Расскажите своим друзьям про схему ОФЗ+ИИС, сделав репост этой записи в соцсетях при помощи соответствующих кнопок, а я буду вам за это благодарен. Жду ваших комментариев! Со мной можно связаться по e-mail: George.Fatkin@yandex.ru.

Успешных инвестиций!

P.S. Этот текст не является индивидуальной инвестиционной рекомендацией, и не должен рассматриваться как таковой.