Многие мои клиенты хотят создать капитал для пассивного дохода, но не все готовы приступить немедленно к его формированию.

У каждого свои причины. Например, в следующем месяце нужно оплатить путевку на море. Или арендовали более просторную квартиру, и теперь не остается свободных средств. Или сначала нужно погасить ипотеку. В результате, некоторые из клиентов делают свои первые вложения только через год-два, а некоторые - еще позже.

Но почему люди не видят в этом проблемы? На мой взгляд, главная причина в том, что многие мыслят линейно.

Например, спросите 10 человек: «Сколько нужно ежемесячно вносить средств на депозит, чтобы через год собрать 120 000 руб.?» Не знаю как у вас, но у меня 5 из 10 ответили 10 000 руб. И ошиблись! Правильный ответ – 9 688 руб.

Почему так? В силу линейности мышления! Они подумали так: 120 000 поделить на 12 месяцев равно 10 000.

Но что они не учли? Проценты по вкладу! Мои 9 688 руб. получились при ставке доходности по депозиту 6,9% годовых в рублях.

Хорошо, скажете вы, но разница равна всего лишь 312 руб. в месяц! Разве это имеет значение? Имеет, и еще какое! Давайте снова разберем на примере.

Реальный клиентский кейс

В прошлом месяце ко мне обратился клиент. Ему 40 лет. Он определил, что хочет отойти от дел в 65. Чтобы всем было понятно, "отойти от дел" – это значит "выйти на пенсию". К этому времени он решил создать капитал 1 млн. $ для получения пассивного дохода.

Я подготовил личный финансовый план, где были учтены следующие входящие параметры:

- Ресурс для инвестиций 1100 $ в месяц (13 200 $ в год).

- Срок инвестирования 25 лет.

- Средняя инвестиционная доходность 8% годовых в валюте.

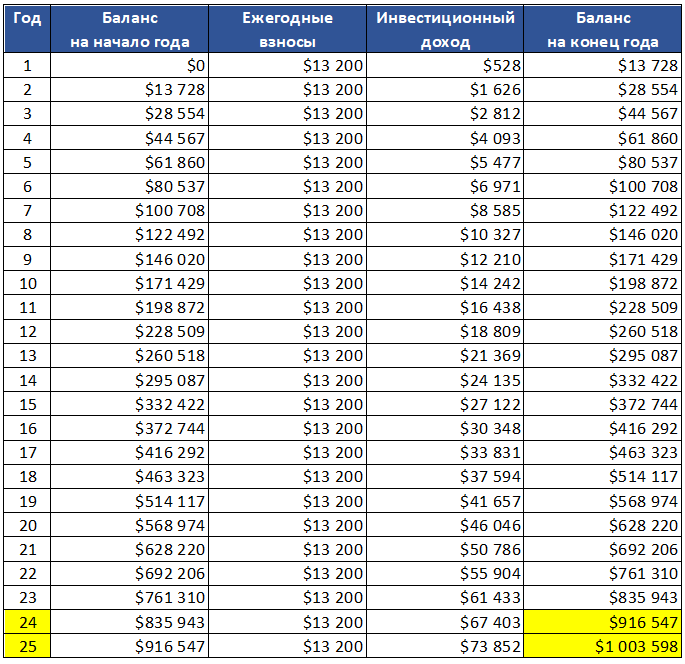

Результаты расчетов в таблице.

Таблица 1. Расчёты результатов инвестирования

Вернемся к клиенту. Что он мог подумать? Например: «Ну, допустим, я начну инвестировать на 1 год позже... Да, я не закину в «копилку» 13 200 $. Но это совершенно незначительная сумма на фоне миллиона, который я хочу получить на выходе!"

В целом – верно. Но в реальности – есть нестыковка. Мы не учли несколько факторов:

- Клиент хотел отойти от дел через 25 лет. Если он начнет инвестировать на год позже, то у него останется только 24 года (дата 65 лет чётко зафиксирована).

- Еще раз обратите внимание на Таблицу 1. В ней желтым цветом выделены две последние строчки. Они показывают разницу в накоплении капитала между 25 и 24 годами инвестирования:

- За 25 лет – 1 003 598 $

- За 24 года – 916 547 $

- Разница – 87 051 $!

Обратите внимание, что 87 051 $ это не 13 200 $, которые были инвестированы в первый год! Это в 6,5 раз больше! За счет чего такая разница? За счет сложных процентов, которые работали на инвестора все 24 года!

А что будет, если клиент подождет с началом инвестиций не один, а два года? Он получит на выходе уже на 167 655 $ меньше!

Теперь нам становится понятна реальная цена промедления:

- 1 год – 87 052 $

- 2 года – 167 655 $

Надеюсь, теперь вам ясно, почему не стоит ходить вокруг да около, а необходимо приступать к инвестициям как можно раньше.

Готовы начать инвестировать? Записывайтесь на бесплатную консультацию.