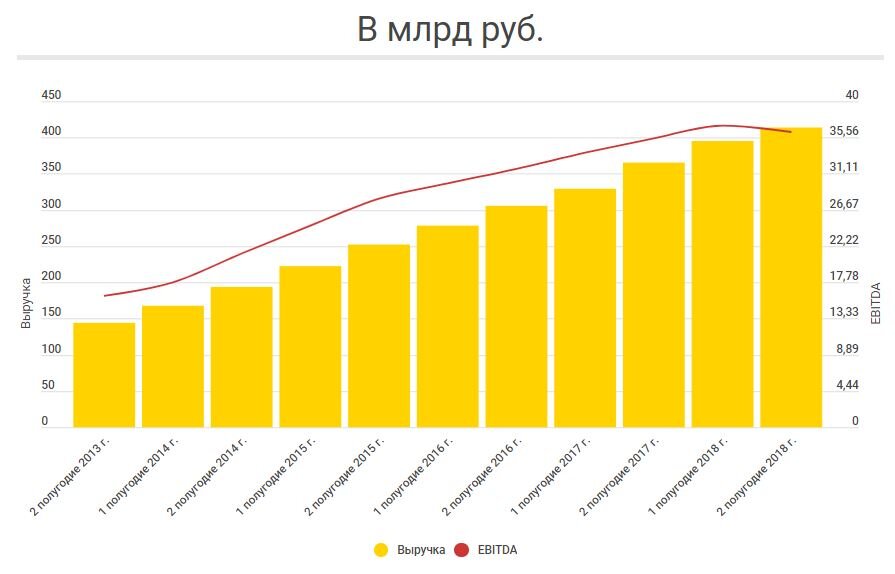

Лента отчиталась о падении прибыли, и снижении темпов роста выручки. Результаты компании стоит признать неудовлетворительными, потому что компания не платит дивидендов, и акционеры в такой ситуации хотят видеть рост ключевых показателей.

Весь сектор испытывает проблемы. Сопоставимые продажи компаний либо отрицательные, либо чуть выше нуля.

Несмотря на проблемы, компании продолжают наращивать торговые площади. Магнит планирует капзатраты в 2019 году на уровне 70-75 млрд рублей, в 2018 году план составлял 55 млрд рублей. X5 планирует сохранить уровень 2018 года, 80-90 млрд рублей. Ленты собирается инвестировать в 2019 году 15 млрд рублей, и это единственный ритейлер, который решил сократить капитальные затраты.

Компания также планирует начать платить дивиденды 2020 году, которые до сих пор не выплачивались. Есть несколько догадок про будущее компании.

Компания уже не надеется на резкий рост сектора и видит разумным создание положительного свободного денежного потока, который все это время находился в отрицательной зоне, так как компания долго и упорно наращивала торговые площади.

Если все пойдет по этому сценарию, компания сможет также начать сокращать долг. Это хороший знак, так как у компании он составляет 93,2 млрд рублей (2,6 годовых EBITDA). Компания в год отдает 10 млрд рублей на обслуживание долга. Эта сумма постепенно способна перейти в чистую прибыль.

Рискну предположить, что резкое снижение инвестиций, может говорить о планах на M&A. В секторе где все стараются нарастить выручку, стабильная компания может быть востребована крупными сетями. Контрольный пакет Ленты стоит 50 млрд рублей по текущей цене акции. То есть вместо открытий новых торговых точек, Магнит или X5 могут купить Ленту.

Не факт, что этот процесс пройдет так. Возможен вариант объединения со схожей по формату компанией, например компанией О'кей. Недавно объединились Дикси и Красное и Белое. В любом случае за компанией стало интересней следить, особенно, когда собственный капитал практически приблизился к рыночной капитализации.

Данная статья не является рекомендацией. Автор не осуществляет деятельности по инвестиционному консультированию и не является инвестиционным советником.