Мы открываем банковский депозит, чтобы сохранить деньги и получить дополнительный доход в виде процентов. Чтобы так и было, нужно внимательно подходить к выбору вклада.

Вот перечень того, что обязательно нужно учесть при оформлении депозита. Дочитайте до конца — информация полезная и важная.

Возможность досрочного расторжения

Почти во всех банках действует следующее правило — при досрочном расторжении депозита проценты не начисляются. Даже, если до окончания договора осталось всего несколько дней.

Если вы думаете, что деньги вам могут понадобиться в течение срока вклада, то открывайте депозит на более короткое время или выбирайте варианты со льготным досрочным расторжением.

Возможность закрыть вклад раньше срока и получить часть процентов дают такие банки как Ренессанс (вклад Доходный), Промсвязьбанк (вклад Мой доход) и другие.

Порядок начисления процентой ставки

В большинстве банков в течение всего срока вклада действует одна фиксированная ставка.

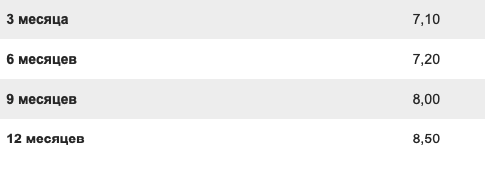

Но есть банки, где процент может меняться. Пример такого вклада — "Прогрессивный" от Росбанка. Там ставка растет каждые 3 месяца:

В результате получается, что средняя ставка будет 7,7%. Таких вкладов достаточно много будьте внимательны.

Возможность снятия

Если вам важно иметь возможность снимать деньги, то открывайте депозит только при наличии этой опции. В противном случае вы не сможете воспользоваться деньгами без расторжения договора.

Примеры таких вкладов — Накопительный от банка Таврический и Практичный от Восточного Банка.

Помните, что по вкладам с возможностью снятия ставка будет ниже, чем по остальным. Поэтому "на всякий случай" лучше эту опцию не выбирать — лучше просто положите часть денег на отдельный вклад. При необходимости вы его закроете, а основная сумма будет лежать под бОльший процент.

Дополнительные опции

Часто банки предлагают повышенные процентные ставки только при соблюдении дополнительных условий — открытии карты, размещении части средств в инвестиции и т.д.

Например, в Газпромбанке можно получить до 9,2%. Но для этого необходимо разместить часть денег в накопительное или инвестиционное страхование жизни. А в Совкомбанке до 8,65% дают только владельцам карты Халва, которые в месяц по ней тратят не менее 10 000 рублей.

Если вам не нужны эти дополнительные опции — не открывайте такой вклад. Подключение этих услуг стоит дополнительных денег, что снижает доходность от ваших вложений.

Спросите про комиссии при снятии

И последнее — уточните, как вы потом сможете снять деньги. Часто мои клиенты рассказывают про случаи, когда банк по окончанию вклада переводит деньги на карту и ... ограничивает снятие определенной сумой в день. Хочешь снять больше — плати комиссию.

Обязательно уточните при открытии, как вы сможете потом снять деньги. Будет обидно, если потом с заработанных денег придется отдавать даже маленькую часть на непонятные комиссии банка.

---

Спасибо, что дочитали! Я буду рада, если вы поставите ПАЛЕЦ ВВЕРХ и поделитесь статьей в социальных сетях — так полезную информацию узнает больше людей.

С уважением, Зайцева Елена.