Здравствуйте, на странице своего блога я часто рассказываю о покупке акций иностранных компаний в частности находящихся в США. Но как дела обстоят в России? Ведь мы с вами живем в России, и у нас есть возможность инвестировать в компании услугами которых мы с вами пользуемся, но стоит ли это делать? давайте разберем на примере компании Мосэнерго.

Мосэнерго государственная компания, обеспечивающая теплом московский регион. Государственная поскольку 53% уставного капитала компании владеет дочерняя компания Газпрома, а Газпром на 51% принадлежит российской федерации.

И так, почему я обратил на компанию свое внимание? Если посмотреть отчетность, то видно что компания ничем не примечательна. Кризисные 2015-16 годы у компании вообще были убыточны, так почему я советую обартить на нее свое внимание?

Дьявол кроется в мелочах, видите ли Мосэнерго это не инновационная компания, это старый, скучный, и не растущий бизнес. Услугами которого будут пользоваться еще очень очень долго.

Россия интересная страна, вроде демократия, а вроде и нет. Вроде есть биржа, но почти все крупные компании на 51% принадлежат Российской федерации, и показатели у них не ахти какие. Нежели в правительстве нет хороших бизнесменов? Тут все очень сложно, в США мнение инвесторов даже мелких стараются учитывать, для американского бизнеса инвесторы это ангелы.

В России же другие цели, главное обеспечить народ всем необходимым. Нет конкуренции, нет развития, государственная монополия. Если где-то на окраине московской области должна гореть лампочка, она будет там гореть, и не важно что денег потратят миллионы только для построения инфраструктуры, и прибыли не будет вообще, но лампочка будет гореть.

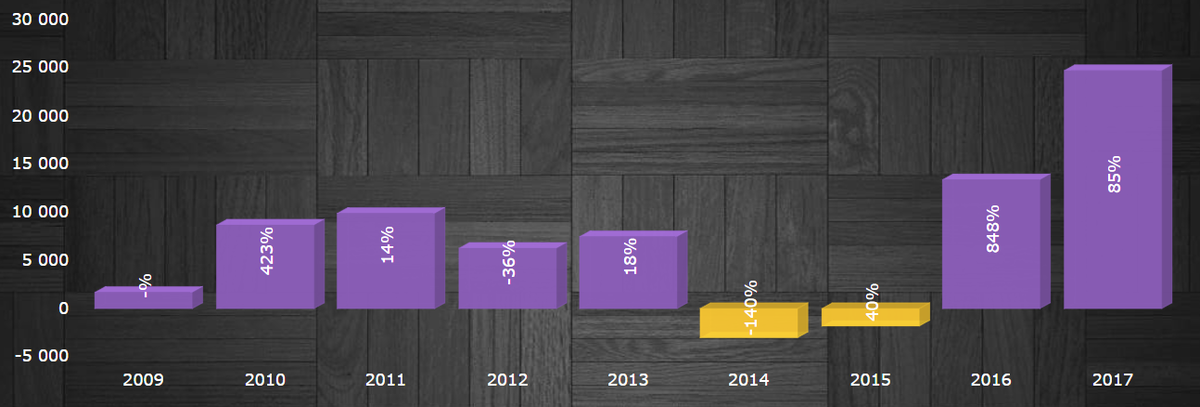

Я так негативно высказываюсь о этой компании почему же я хочу добавить ее в портфель? Ну начнем сначала, 14-15 годах прибыль была, в отчетности указан убыток из- за переоценки активов, помните как улетел рубль? Вот и обесценились активы. То есть у вас была лошадь за 100 рублей которая работала и приносила прибыль 100 рублей, рубль обесценился и лошадь теперь стоит 500 рублей, но ведь она не перестала так же хорошо работать? Вообщем денежная прибыль осталась на уровне 2013 года, а дивиденды получают не с чистой прибыли а с денежной!

Далее, подумайте сами, какой риск банкротства этой компании? Думаете московская область откажется от услуг мосэнерго? 24% акций мосэнерго принадлежат Московской области. А если и решат отказаться то кто сможет обеспечить спрос? Никто, нету конкурентов. Вы не откажитесь от услуг компании являющийся монополистом на рынке.

С другой стороны нет конкуренции - нет роста! Согласен, роста не будет, но прибыли вы будете получать больше, потому как акции мосэнерго жутко дешевые. Да и на дивиденды тратят не более 35% по РСБУ (это российский аналог МСФО)

Текущая див доходность в районе 7.1%. Но потенциал роста акций колоссальный РЕ в районе 3, то есть компания окупит свою стоимость чистой прибылью за 3 года. Представьте что будет когда придут инвесторы из США? А они придут. Ради денег крупные фонды будут покапать компании из России.

Дивидендная политика Мосэнерго позволяет направлять на выплату дивидендов от 5% до 35% чистой прибыли. Обычно платят 25% по РСБУ. Глава Газпромэнергохолдинга, куда входит Мосэнерго, сказал что дочки компании будут платить дивиденды за 2017 год на уровне 25% от прибыли по РСБУ.

Источник: Доход.ру

Вообщем, я куплю акции этой компании, на очень большой срок, в Российский фондовый рынок не кто не верит, и это хорошо. Кто окажется прав покажет время. Свою точку зрения я вам уже объяснил!

Если понравился обзор поставь лайк и подпишись, и выскажи свою точку зрения в комментариях! Удачных инвестиций!