Современный бизнес предполагает быструю реакцию руководства компании на меняющиеся внешние условия. Чаще всего реакция должна выражаться в изменении товарной политики и предлагаемых на рынке услуг, а также регионов присутствия. Для этого разрабатываются различные стратегические планы, реализация которых зависит не только от профессионализма менеджмента, но и от наличия свободного доступа к финансовым ресурсам.

Как правило, предприятия малого и среднего бизнеса не имеют свободной ликвидности, а резервы ограничены или отсутствуют. Это порождает необходимость выходить на кредитный рынок. Сначала источником финансирования становится собственник бизнеса (для ООО), либо крупнейшие бенефициары (в случае АО). Но их ресурсов достаточно только на первом этапе, к тому же собственники хотят видеть доход, а не вкладывать деньги в бизнес, не получая отдачи.

Еще одним видом скрытого кредитования является получение товаров и сырья в кредит от поставщика с возможностью отсрочки платежа. При небольших объемах закупок можно добиться некоторых преференций, но контрагенты также осторожничают и не хотят обеспечивать клиента оборотными средствами за свой счет, и в любой момент могут заблокировать отгрузку.

Также, при наращивании объемов закупок и попытках увеличить срок отсрочки, поставщик неминуемо потребует предоставления гарантий. Они могут выражаться как в виде залога или поручительства, так и непосредственно являться финансовыми инструментами: факторинг, банковская гарантия, аккредитив.

Таким образом, при нехватке собственных средств на развитие бизнеса компания неминуемо столкнется с необходимостью обращения в финансовые институты для предоставления финансовых средств в различных формах.

Содержание

Особенности кредитования среднего бизнеса в России

Финансовая система нашей страны построена на основе международных общепринятых стандартов. Но вместе с тем в ее работе присутствует ряд особенностей, характерных для нашей экономической системы, делающих ее уникальной и в чем-то непохожей на остальные.

До недавнего времени ставки по кредитам для бизнеса были довольно высоки. Только в последний период, со снижением инфляции и поступательным уменьшением Центральным Банком размера ключевой ставки, стоимость заемных денег стала падать. В настоящее время ведущие банки страны предоставляют кредиты на сумму 5-10 млн. руб. со ставкой 11-12 %. Конечно, по сравнению со стоимостью денег в западноевропейских экономиках, это дорого. Но если учитывать, что еще пару лет назад проценты были почти в два раза выше, то нельзя не заметить позитивной тенденции в этой сфере.

Немаловажной особенностью кредитования малого и среднего бизнеса в нашей стране является необходимость особо тщательной проверки предоставляемой заявки от потенциального заемщика. В силу того, что не каждая компания имеет возможность нанять профессиональных бухгалтеров и финансистов, а также в условиях общей финансовой малограмотности, количество ошибок, неточностей и противоречий в документации достаточно велико.

Не стоит забывать, что многие предприятия ведут бизнес «в серую» и, при подаче заявки на кредит, формируют необходимые документы не из бухгалтерской базы, а пытаются подготовить данные вручную, подгоняя под заданные нормативы.

Все это приводит к тому, что банки вынуждены увеличивать количество отчетных форм, что влечет за собой усложнение подачи заявки и затягивание сроков ее рассмотрения.

Негатива могут добавить собственники и высший менеджмент. Очень часто целевые средства, полученные у банка, тратятся не в соответствии с изначально представленным бизнес-планом. Вместо того, чтобы пополнить оборотные средства или вложить их в покупку основных средств, приобретается жилая недвижимость или люксовые автомобили.

Как выбрать банк

При выборе банка нужно руководствоваться несколькими принципами: с одной стороны, банк должен быть надежным, с другой стороны, предлагаемые им условия должны соответствовать целям кредитования и возможностям компании. Также нужно исходить из долгосрочной стратегии развития предприятия, ведь чаще всего кредит берется не на месяц или два. Также нужно учитывать условия кредитования юридических лиц. Поэтому, при выборе банка, следует учитывать:

- насколько известен тот или иной банк. Чем крупнее банк, тем больше у него финансовых ресурсов. В связи с этим одобрение кредита происходит более просто и быстро. Важно учитывать позицию в банковском рейтинге;

- широта банковских продуктов. Гораздо удобнее работать с банком, который может удовлетворить все потребности клиента. Помимо кредитования, часто предлагается РКО, зарплатный проект, ВЭД, различные финансовые инструменты. При этом кредитные продукты гибки и удобны. Моно варьировать сроки, суммы, условия погашения и ставку; разветвлённость кредитных программ (чем больше программ, тем лучше).

- наличие комиссионного вознаграждения за те или иные процедуры. Очень часто для того, чтобы показать низкую процентную ставку, банки используют систему комиссионных сборов, которые не являются процентами, но, тем не менее, увеличивают стоимость заемных денег на несколько процентов;

- наличие возможности погасить кредит раньше срока. Крупные банки, по умолчанию, работают по такой системе. Но менее известные могут не прописать данный пункт в договоре. Это может повлечь за собой необоснованные выплаты по кредиту при невозможности заплатить его досрочно;

- наличие льгот при рассмотрении тех или иных кредитных программ. Чаще всего такие льготы заключаются в более низких процентах или поручительстве за заемщика какого-нибудь фонда. Данные программы курирует государство. Они направлены на поддержку приоритетных отраслей экономики;

- расчетно-кассовое обслуживание. Если через какой-то банк уже проходят ваши финансовые потоки, то лучше подать заявку в него, так как при ее рассмотрении он будет лояльнее;

- пакет требуемой документации. В данном случае перед клиентом дилемма: маленький объем запрашиваемых данных – быстрая подготовка, хуже условия; большой объем данных – долго готовить, условия лучше. Каждый решает для себя сам. Сбор и подготовка документов требуют наличия в штате квалифицированных специалистов;

- какие обеспечительные механизмы требуются. Многие банки потребуют твердый залог. Кому-то будет достаточно поручительства. Кто-то довольствуется тем, что через банк будут проходить основные денежные обороты по деятельности.

Общие требования к заемщикам

Заемные средства предоставляются только тем компаниям, которые способны их вернуть и платить проценты. В связи с этим существуют параметры, по которым кредитные организации оценивают заемщиков. Условия кредитования юридических лиц следующие:

- возраст организации (чем старше, тем лояльнее банки, но чаще всего работа ведется с клиентами, которым больше одного года);

- безубыточность (данный показатель отражен в ежегодном отчете о финансовом результате);

- возможность предоставить обеспечительные инструменты: залоговое имущество, поручительство, гарантийные механизмы;

- безупречная кредитная история;

- положительная репутация;

- отсутствие задолженности перед бюджетом и прочими фондами;

- возраст собственника, если заем оформляется на него;

- кредитная организация и клиент должны находиться под одной юрисдикцией.

На какой бизнес чаще всего одобряют выдачу кредита

Кредитные организации заинтересованы кредитовать прибыльные отрасли экономики, так как это приносит больший доход с меньшим риском. Выделяют следующие отрасли экономики, кредитуемые чаще всего:

- промышленное производство;

- агропромышленный комплекс (сезонное кредитование, много субсидий);

- оптовая торговля ликвидными товарами. Такой бизнес характеризуется высокой оборачиваемостью, что гарантирует прибыль и минимизирует риски для банка;

- девелопмент. На недвижимое имущество всегда держится стабильный спрос и цены в долгосрочной перспективе. Поэтому кредитование данной сферы несет много выгод;

- социальные программы под эгидой государства;

- инфраструктурные проекты.

Есть направления, которые невыгодны для кредитования:

- розничная торговля;

- общепит;

- туризм;

- торговля металлопрокатом;

- ВЭД.

Перечень документов для получения кредита

У каждого банка своя процедура подачи заявки и свои документы. Но, тем не менее, их можно сгруппировать и выделить общие моменты. Любой банк стремится проверить юридический статус, финансовое положение и кредитную историю.

Для этого запрашиваются:

- свидетельство о постановке на налоговый учет (ИНН);

- копии учредительной документации;

- банковская карточка с подписями и печатью;

- внутренние документы, подтверждающие полномочия руководящих лиц;

- данные о структуре бизнеса;

- разрешительная документация.

Финансовые данные предполагают предоставление:

- бухгалтерский баланс на последнюю отчетную дату (с отметкой о приеме в налоговом органе);

- промежуточный бухгалтерский баланс за прошедший квартальный период;

- данные по оборотам на расчетных счетах в других банках;

- документ, подтверждающий наличие долгов по налогам и сборам;

- справка о кредитной нагрузке;

В зависимости от целевой направленности кредитования, банк может потребовать:

- документы на залоговое имущество;

- контракты с основными контрагентами;

- технико-экономическое обоснование.

Как взять кредит, пошаговая инструкция

Обобщенно алгоритм получения кредита в коммерческом банке следующий:

- расчет необходимой суммы кредита, определение целевых показателей, составление бизнес-плана;

- выбор банка. Для увеличения шансов на получение кредита для среднего бизнеса нужно начинать работу сразу с несколькими банками. Среди них должен быть и тот, в котором открыт расчетный счет;

- проведение первоначальных переговоров с представителями банка. Клиент дает общую информацию о бизнесе, о целях кредитования. Кредитный специалист сообщает условия кредитования и дает список документов для проведения финансового анализа;

- специалисты банка проводят анализ предоставленной документации. При необходимости запрашиваются дополнительные данные;

- проводится оценка залогового имущества;

- банк делает предварительное предложение клиенту. Если все устраивает, то выносится вопрос о выдаче кредита на кредитный комитет;

- в случае положительного решения подписывается договор кредитования, договор залога или поручительства. Затем оформляется обременение на залоговое имущество;

- после получения кредита нужно внимательно исполнять условия договора, вовремя предоставлять требуемые отчетные документы.

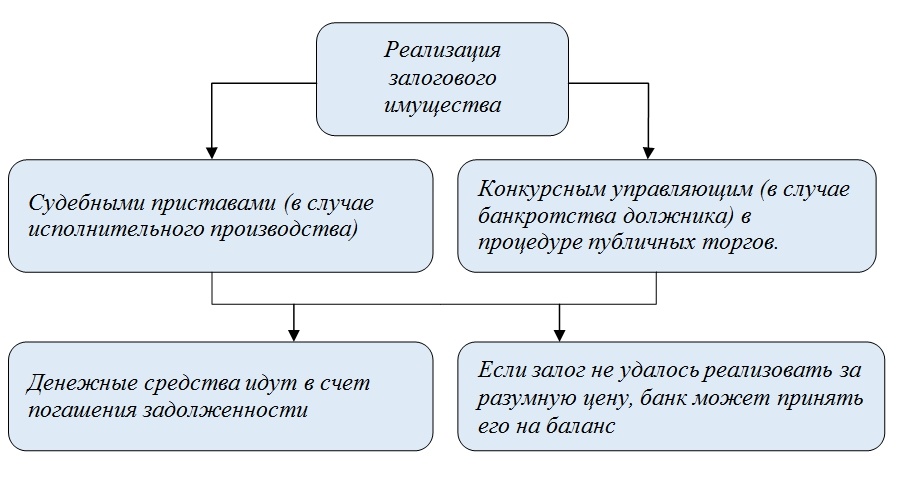

В каких случаях необходим залог

Банк не попросит залог, если:

- краткосрочный займ – до трех месяцев;

- небольшая сумма;

- кредит в виде овердрафта.

Кредит для бизнеса на условиях залога предоставляется в следующих случаях:

- покупка основных средств и автокредитование;

- кредит под конкретные цели;

- долгосрочное заимствование;

- инвестиционное кредитование.

В любом случае, компания, предоставляющая ликвидный залог, повышает свои шансы на положительное решение кредитного комитета. Чаще всего в качестве залога используются:

- недвижимость и автотранспорт;

- основные средства;

- ценные бумаги;

- товары в обороте;

- другое.

Средние сроки кредитования среднего бизнеса

Срок кредитования зависит от суммы и объема предоставляемого залога. Для получения крупных сумм на длительный срок потребуется практически стопроцентное обеспечение. Также на срок кредитования влияет цель займа.

Автокредит и приобретение основных средств может потребовать пятилетнего срока. Инвестиционный проект – до 10 лет, приобретение недвижимости – до 10-15 лет, пополнение оборотных средств – до трех лет.

Оригинал статьи находится здесь: https://kredity-dlya-biznesa.com/kreditovanie/kreditovanie-srednego-biznesa/